支付宝花呗和借呗逾期一年可能引发征信受损、高额罚息、法律诉讼等严重后果。本文深度解析逾期后的信用修复路径、罚息计算规则、协商还款技巧,并提供降低法律风险的具体方案,帮助用户系统性解决债务问题。

支付宝花呗和借呗逾期超过3个月即会上报央行征信系统。逾期一年的情况将产生连续12个月征信逾期记录,在征信报告中显示为"7级分类"中的"损失类贷款"。这意味着:

1)所有金融机构在审批贷款、信用卡时都会重点审查该记录

2)逾期金额会被计入"待偿债务总额",直接影响负债率评估

3)该记录需在结清后保留5年才能消除

具体案例显示,某用户因花呗逾期导致房贷利率上浮15%,审批周期延长3个月。

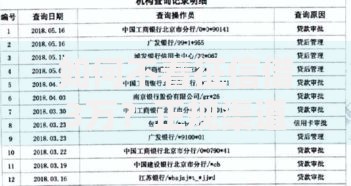

上图为网友分享

逾期费用包含两部分:

① 正常利息:按日0.05%计算(年化18.25%)

② 逾期罚息:在正常利息基础上加收50%,即日利率0.075%(年化27.375%)

假设借款本金1万元,逾期365天的计算方式:

正常利息:×0.05%×365=1825元

逾期罚息:1825×50%=912.5元

违约金:按未还金额的1%/月收取,最低10元/笔。1万元逾期12个月需支付×1%×12=1200元

总费用=1825+912.5+1200=3937.5元,超过本金的39%。

支付宝委托的律师事务所发送催收函件属于常规催收手段,但需注意:

1)纸质律师函必须加盖律师事务所公章方为有效

2)电子函件需通过支付宝官方渠道发送

3)法院传票与律师函有本质区别,传票会注明案号、开庭时间、法院公章

真实诉讼案例显示,支付宝对逾期金额超过5万元、失联超过6个月的借款人起诉概率达83%。被起诉后,借款人需承担诉讼费(约欠款金额的2.5%)和执行费。

协商还款需遵循"三步策略":

第一步:准备材料

征信报告(展示整体负债)

收入证明(单位盖章)

困难证明(街道/村委会出具)

第二步:沟通渠道

拨打转2(花呗)或转3(借呗)

说明"申请债务重组",要求转接贷后管理部门

第三步:协商要点

1)申请减免50%-80%的罚息

2)分期期限最长可延至60期

3)停止催收骚扰

某用户成功协商案例:原欠款5.8万元,减免后还款4.2万元,分36期偿还。

上图为网友分享

进入强制执行阶段的财产处置流程包括:

1)网络查控:法院通过"总对总"系统查询名下所有银行账户、支付宝/微信余额

2)财产申报:需在收到通知后5日内提交房产、车辆、股票等资产清单

3)处置顺序:

首轮冻结支付宝余额、绑定银行卡

次轮查封车辆(价值需超过5万元)

三轮拍卖房产(唯一住房可能保留)

但以下财产受法律保护:

√ 低保人员生活保障金

√ 伤残补助金

√ 人身保险理赔款

征信修复需完成"三阶段工作":

第一阶段:债务处理

1)开具结清证明

2)要求机构报送"特殊交易"记录

第二阶段:异议申诉

1)通过支付宝客服申请《征信异议处理表》

2)向央行征信中心提交申诉材料(身份证复印件+结清证明)

第三阶段:信用重建

1)保持3个月以上"0查询"记录

2)办理信用卡(额度5000元以下)并按时还款

3)申请"芝麻信用修复"功能

数据显示,完成全部修复流程的用户,2年后征信评分平均提升187分。

发表评论

暂时没有评论,来抢沙发吧~