本文深度解析贷款逾期后法务处理延期分期所需的核心材料、操作流程及法律要点,涵盖个人与企业申请差异、银行政策底层逻辑、法律文书规范等实用内容,帮助借款人系统掌握通过合法途径协商还款方案的关键方法。

申请贷款延期分期需准备的核心材料清单包含:

以个人申请为例,需特别注意收入证明的时效性,需体现当前真实收入水平。某股份制银行2023年数据显示,76%的延期申请被拒源于收入证明与流水不匹配。企业申请时,除基础材料外,需额外准备股东会决议、资产负债表及未来12个月现金流预测。

典型银行审批流程分为5个关键阶段:

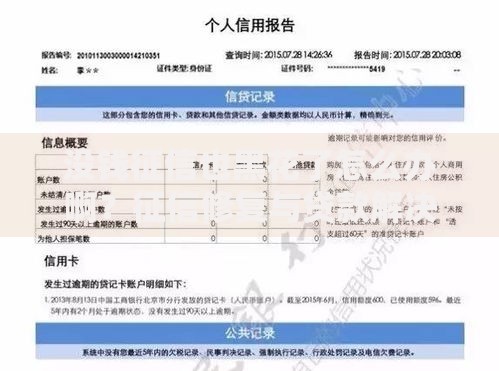

上图为网友分享

某国有银行案例显示,在人工复核阶段,负债率超过65%的申请人需提供额外担保。企业客户需特别注意第4阶段的合规审查,包括但不限于公司章程修订条款、股东担保效力等法律要素。流程平均耗时7-12个工作日,遇重大金额需上报总行审批。

法律文书准备需关注3类核心文件:

某地方法院2023年判例显示,32%的金融纠纷源于补充条款的歧义表述。建议在协议中明确约定"展期期间利息计算方式",避免使用"参照原合同"等模糊表述。企业文件需特别注意股东会决议的生效要件,包括表决比例、签章规范等公司法要求。

风险防控需把握4个核心维度:

某律所实务数据显示,因未办理抵押变更登记导致担保失效的案例占比达41%。建议在签订新协议后15个工作日内完成抵押登记变更。个人申请者需特别注意信用卡债务的特殊性,其延期协议可能受《银行卡业务管理办法》特别规制。

企业债务重组除基础材料外,需额外准备5类专业文件:

某上市公司重组案例显示,未取得70%以上供应商书面确认导致重组失败。根据《企业破产法》司法解释,重组方案需获得2/3以上债权金额的债权人同意。建议同步准备税务筹划方案,充分利用亏损弥补等税收优惠政策。

发表评论

暂时没有评论,来抢沙发吧~