面对资金需求时,如何选择安全可靠的借贷渠道成为关键。本文系统梳理银行信用贷、消费金融、互联网网贷、典当质押、亲友拆借五大类正规借款途径,从申请条件、利率成本、额度范围到风险防范进行全面对比,帮助用户根据自身资质和需求匹配最优方案,同时揭示常见借贷陷阱识别技巧。

银行信用贷款作为传统借贷渠道,年利率普遍在4.35%-15%之间,具有利率低、期限灵活的特点。但申请门槛较高,通常要求借款人具备以下条件:

特殊群体可申请专项贷款产品,如公务员专属的公积金快贷,授信额度可达月收入的20倍。但需注意部分银行会收取0.3%-1%的账户管理费,实际借款成本需综合计算。

持牌消费金融公司填补了银行服务空白,其核心优势体现在三方面:

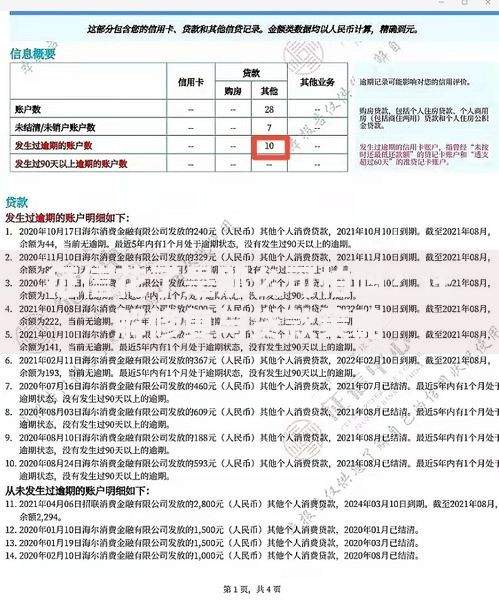

上图为网友分享

典型产品如招联金融的好期贷,最高授信20万元,日利率0.02%起。但需警惕部分机构通过服务费、担保费变相提高综合成本,建议选择持牌机构并在银保监会官网查询资质。

选择网贷平台需重点关注三个合规要素:

头部平台如蚂蚁借呗、京东金条采用差异化定价策略,优质客户可享受低于10%的年利率。建议用户通过以下步骤验证平台资质:登录国家企业信用信息公示系统查询营业执照范围;查看资金存管银行公示;比对实际利率与合同约定是否一致。

实物资产质押贷款适合短期周转需求,操作要点包括:

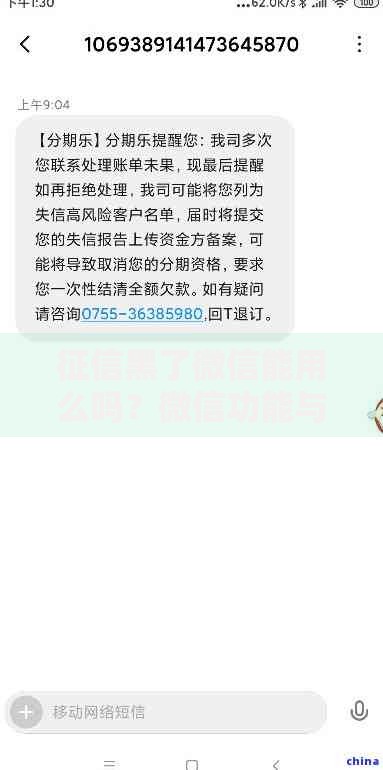

上图为网友分享

以价值10万元的汽车质押为例,通常可获评估价60%-80%的借款额度,月综合费率2.5%-3%。特别注意保管费、评估费等附加成本,建议签订书面合同明确赎回条款,避免产生绝当风险。

民间借贷需把握三个法律要点:

建议采用分期还款协议,例如约定每月偿还本金的5%-10%,既可缓解借款人压力,又能保障出借人权益。若涉及抵押担保,需办理正规登记手续,避免口头约定导致执行困难。

非法借贷常见特征包括:

上图为网友分享

正规借贷流程应具备四要素验证:身份认证、银行卡绑定、电子签名、资金直达借款人账户。若遇暴力催收可向中国互联网金融协会投诉,保留通话录音、聊天记录等证据,及时向公安机关报案。

发表评论

暂时没有评论,来抢沙发吧~