征信记录不良是否影响微粒贷开通?本文从征信评估机制、平台审核规则、用户修复路径三个维度全面解析,提供6大提升通过率的具体方法,并挖掘3类替代解决方案,为征信受损用户提供可行性操作指南。

微粒贷采用多维信用评估模型,征信记录仅占综合评分体系的40%。系统同时考察用户在微信生态的支付行为数据、社交关系网络及资产沉淀情况。征信黑户若满足以下条件仍可能开通:

典型案例显示,某用户征信报告存在3次信用卡逾期记录,但通过建立微信支付生态闭环(月均流水2.8万元+理财通持仓5万元+绑定企业微信账户),最终获得8000元微粒贷额度。

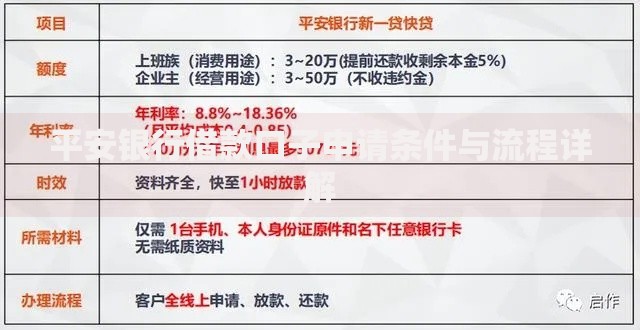

上图为网友分享

征信记录黑名单用户开通失败主要涉及以下维度:

系统通过LBS地理位置分析和设备指纹识别判断风险系数,同一设备在3个月内申请超过2次将触发反欺诈模型,直接导致申请通道关闭。

征信不良用户需实施系统化信用重建工程:

当微粒贷申请被拒时,可考虑以下合规渠道:

| 产品类型 | 准入门槛 | 利率范围 | 放款时效 |

|---|---|---|---|

| 担保贷款 | 需提供房产/车辆抵押 | 8%-15% | 3-7工作日 |

| 票据融资 | 持有未到期商业汇票 | 5%-12% | 24小时内 |

| 供应链金融 | 企业应收账款质押 | 6%-10% | 48小时内 |

需特别注意民间借贷市场存在36%年利率红线,签订合同时要明确约定服务费、担保费等附加成本。

腾讯信用评分体系包含2000+个评估维度,其中行为偏好分析占比35%,包括但不限于:

系统通过图计算技术分析用户社交网络质量,若核心联系人中有失信被执行人记录,将导致信用评分直接下降50-80分。建议定期清理异常联系人,并增加与高信用用户的互动频率。

发表评论

暂时没有评论,来抢沙发吧~