随着消费需求多样化,"可以做分期的贷款口子"成为借款人关注焦点。本文深度解析分期贷款类型、平台筛选标准、分期方案设计逻辑及风险防范要点,帮助用户根据资金需求、还款能力选择最适配的分期产品,避免陷入高息陷阱。

分期贷款产品根据资金用途可分为消费分期、账单分期、现金分期三大类。消费分期聚焦具体消费场景,如教育分期覆盖培训机构学费,医疗分期对接医院诊疗费用;账单分期针对信用卡已出账单进行拆分;现金分期则直接发放资金供自由支配。

从期限设计看,分期产品分为短期(3-12期)、中期(12-36期)、长期(36期以上)。短期产品适合小额应急,中长期适合大额支出。例如装修分期通常设置为24-60期,车贷分期多为36-60期,需注意期限越长总利息支出越高。

分期利息存在等额本息、等额本金、先息后本三种主流模式:

上图为网友分享

实际利率计算需警惕名义利率陷阱。例如某平台宣传月费率0.8%,12期总费率9.6%,但实际年化利率达17.34%。建议使用IRR公式计算真实资金成本,避免被表面数字误导。

合规平台需具备三证一备:营业执照、金融许可证、ICP备案及资金存管证明。可通过全国企业信用信息公示系统核查资质,重点确认:

数据安全方面,查看平台是否通过国家信息安全等级保护三级认证,协议中需明确用户信息使用范围。建议优先选择银行系、持牌消费金融公司产品,慎用不知名小贷平台。

优质分期方案需平衡资金成本、还款压力、期限弹性三个维度。以20万元装修贷款为例:

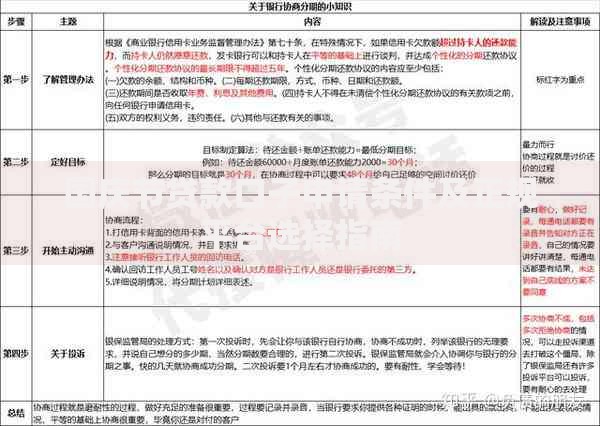

上图为网友分享

| 期限 | 月供(等额本息) | 总利息 |

|---|---|---|

| 24期 | 9,200元 | 20,800元 |

| 36期 | 6,500元 | 33,000元 |

建议遵循20%收入占比原则:月还款额不超过可支配收入20%。若需提前还款,需确认是否收取违约金,部分银行规定还款满12期后可免违约金提前结清。

标准化申请流程包括额度测算→资料提交→资质审核→合同签订→放款到账五个环节。必备材料包含:

特定场景需补充材料:车贷需车辆登记证、保单;房贷需购房合同、首付凭证。注意避免重复申请,1个月内征信查询次数超过3次将影响审批通过率。

分期贷款需警惕三大风险点:

上图为网友分享

建议采取三重防护措施:签订合同前要求出示完整费用清单,关闭自动扣款以外的支付授权,保留所有沟通记录。如遇违规操作,可向银保监会投诉或通过司法途径维权。

发表评论

暂时没有评论,来抢沙发吧~