随着网络贷款广告的泛滥,"3000元必下小额贷款"的宣传引发广泛关注。本文从贷款平台运作机制、审核标准、常见骗局等维度,深度剖析此类宣传的真实性,揭示隐藏风险,并提供正规借贷渠道的筛选方法,帮助读者理性应对资金需求。

目录导读

- 3000元必下小额贷款是否真的靠谱?

- 小额贷款平台如何运作?必下承诺的真相

- 申请必下贷款存在哪些风险?

- 如何识别正规小额贷款平台?

- 遭遇贷款骗局该如何应对?

- 除小额贷款外还有哪些借贷渠道?

一、3000元必下小额贷款是否真的靠谱?

市场上宣称"3000元必下款"的贷款平台,往往通过模糊化审核标准吸引用户。实际上,根据央行《金融消费者权益保护实施办法》,任何金融机构都需进行身份验证、信用评估、还款能力核查三项基本审查。部分平台通过以下方式制造"必下"假象:

- 预先收取"担保金"或"服务费",承诺审核失败全额退款

- 设置超高利息变相筛选用户,实际年化利率普遍超过36%

- 采用"砍头息"操作,实际到账金额远低于合同金额

二、小额贷款平台如何运作?必下承诺的真相

正规小额贷款公司需持有地方金融监管部门颁发的牌照,其运营包含四大核心环节:

- 用户画像构建:通过运营商数据、电商记录等建立风控模型

- 动态授信评估:结合央行征信与第三方信用分综合判断

- 差异化定价:根据风险等级制定18%-24%的差异化利率

- 贷后管理:设置30天以上的逾期宽限期

而虚假平台通常省略前三个环节,直接以"秒批""必过"为诱饵,实质是高利贷陷阱或信息盗用骗局。

上图为网友分享

三、申请必下贷款存在哪些风险?

盲目相信"必下"承诺可能引发多重风险:

- 资金损失风险:某案例显示,用户支付598元"加速费"后,平台以"综合评分不足"拒绝放款

- 信息泄露风险:73%的仿冒贷款APP存在违规收集通讯录、相册等隐私数据行为

- 征信损害风险:部分平台在用户不知情时查询征信,导致信用报告出现异常记录

- 法律风险:年利率超过LPR4倍(当前为14.6%)的借贷不受法律保护

四、如何识别正规小额贷款平台?

可通过四步验证法筛选合规平台:

- 查验金融牌照:在全国互联网金融协会官网核对备案信息

- 审核收费流程:正规平台放款前不收取任何费用

- 确认利率范围:年化利率应明确公示且不超过24%

- 检查合同条款:重点关注提前还款规定与逾期处理方案

以某持牌平台为例,其借款合同明确载明:"用户逾期15天内不收取违约金,第16天起按未还本金0.05%/日计息"。

上图为网友分享

五、遭遇贷款骗局该如何应对?

若已陷入贷款骗局,建议立即采取以下措施:

- 保存所有聊天记录和转账凭证

- 通过金融消费权益保护热线投诉

- 向中国互联网金融协会官网提交举报材料

- 涉及金额超3000元可向公安机关报案

需特别注意,不要私下与催收人员协商,正规金融机构不会要求微信转账还款。

六、除小额贷款外还有哪些借贷渠道?

对于3000元小额资金需求,建议优先考虑以下正规途径:

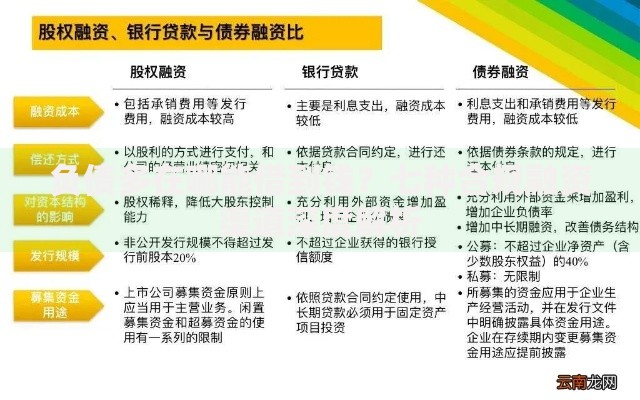

上图为网友分享

- 银行信用贷产品:如工商银行融e借、建设银行快贷,最低年利率3.4%起

- 持牌消费金融公司:招联金融、马上消费等机构提供线上快速借款服务

- 信用卡预借现金:单日取现额度最高可达信用额度的50%

- 电商平台分期:京东白条、花呗等提供免息分期服务

数据显示,通过银行渠道申请3000元借款的成功率可达68%,远高于非持牌平台的23%。

暂时没有评论,来抢沙发吧~