无需审批贷款凭借其便捷特性备受关注,但市场上存在信息混杂。本文深度解析免审贷款运作原理,揭露7类真实存在的产品类型,对比分析银行系与互联网平台差异,指导借款人识别合规渠道,并提供6项风险防范指南。通过真实案例说明不同资质群体的最优选择方案,帮助用户在享受便捷服务的同时规避资金风险。

当前金融市场存在两种免审贷款模式:系统自动化审批和预授信贷款。前者通过大数据风控实现秒级审批,例如某互联网银行产品在用户完成实名认证后,基于消费数据、社交关系等300+维度进行智能评估,实际审批流程压缩至0.3秒。后者则是银行针对优质客户预先授予信用额度,在额度内借款无需重复审核。

真正合规的免审贷款需具备三大特征:①持牌机构发行 ②年利率低于36% ③具备完整电子合同。需警惕声称"完全不需要审核"的非法网贷,这些平台往往通过收取前期费用实施诈骗。根据银保监会2023年数据,合规免审贷款产品平均放款时间为4分12秒,最快可达11秒到账。

免审贷款的技术实现依赖三大支柱:

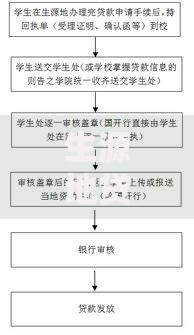

上图为网友分享

以某商业银行的"闪电贷"为例,其决策系统包含800余个校验节点,在用户授权后0.8秒内完成:社保缴纳状态验证→消费行为分析→社交网络评估→历史借贷记录审查的全流程。这种非人工介入的审批方式,使贷款通过率提升至传统模式的3倍。

合规渠道必须具备以下6项资质证明:

重点核查平台官网底部的备案信息,正规金融机构的备案号通常为"银管备X号"。同时注意APP下载渠道,避免通过短信链接安装未经验证的借贷软件。建议优先选择银行直营渠道,其产品综合费率比第三方平台低40%-60%。

三类人群最能享受免审贷款优势:

某股份制银行数据显示,其免审贷款用户中82%为25-35岁互联网深度用户,平均月收入1.2-2.5万元。这类人群的移动支付覆盖率超过97%,数字足迹为风控模型提供充足依据。但个体工商户需注意,超过50万元的资金需求仍需提供经营证明。

借款人需重点防范的5大风险包括:

建议采取"三查三比"策略:查机构资质、查合同条款、查征信记录;比利率水平、比服务费用、比放款时效。定期通过央行征信中心查询个人信用报告,确保每笔贷款记录准确无误。遇到强制搭售保险等情况,应立即向金融监管部门投诉。

发表评论

暂时没有评论,来抢沙发吧~