本文深度剖析金融新动向下贷款行业的变革路径,从数字化转型、智能风控到绿色金融创新,系统性解读行业趋势与应对策略,为从业者及用户提供前瞻性洞察。通过真实案例与数据论证,揭示技术驱动下的市场格局演变与机遇挖掘。

金融机构通过构建全线上贷款平台,实现从申请到放款的闭环服务。某股份制银行数据显示,其移动端贷款申请量同比增长217%,审批时效压缩至8分钟,典型案例包括:

这种变革打破传统网点服务半径限制,某城商行通过与金融科技公司合作,将县域市场覆盖率提升3.2倍。但数字化转型也带来数据安全挑战,需要建立三层防护体系:网络传输加密、生物特征识别、区块链存证。

人工智能技术重构风险评估模型,某消费金融公司运用3000+维度特征变量,将不良率控制在1.2%以下。核心突破点包括:

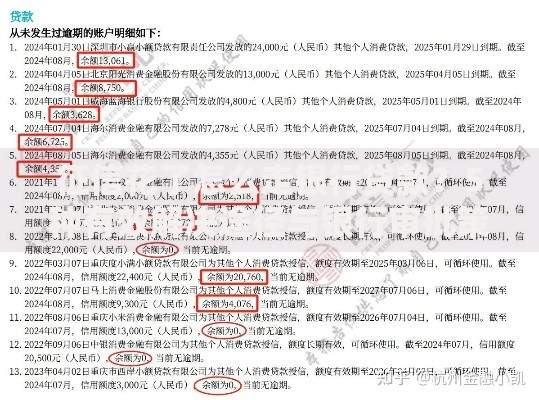

上图为网友分享

某银行试点智能决策引擎后,小微企业贷款审批通过率提升18.7%,但需注意算法歧视风险,监管部门已要求建立AI伦理审查机制,确保模型决策的公平透明。

在供应链金融领域,区块链技术实现四流合一(商流、物流、资金流、信息流),某汽车产业链平台数据显示:

| 指标 | 改造前 | 改造后 |

|---|---|---|

| 融资周期 | 14天 | 3小时 |

| 操作成本 | 2300元/笔 | 400元/笔 |

技术应用产生三大价值:智能合约自动执行降低违约风险、不可篡改特性增强审计可信度、跨机构协作提升资金流转效率。但需解决链上链下数据协同问题,当前行业正探索物联网+区块链的融合解决方案。

央行推出的碳减排支持工具已带动1.2万亿绿色贷款投放,创新型产品呈现三大特征:

某省农信社试点生态林权抵押贷款,带动碳汇交易额增长340%,但需注意环境数据真实性核验,行业正在建立第三方环境效益认证体系。

Z世代用户推动贷款服务呈现四化趋势:

调研显示,76%的用户期待定制化还款方案,某银行推出的智能还款调节器,可根据用户收入波动自动调整还款额。同时,小微企业主更关注贷款资金灵活性,某产品允许20次免费提款还款操作,日均资金利用率提升63%。

发表评论

暂时没有评论,来抢沙发吧~