随着互联网金融的快速发展,"玖富万卡不上征信吗"成为近期热议话题。本文将从平台资质、征信机制、用户案例等维度,深入探讨其合规性、潜在风险及对个人信用的真实影响,为借款人提供全面决策参考。

根据银保监会披露信息,玖富数科集团持有的融资担保牌照和网络小贷牌照均在有效期内,但其资金端合作方存在区域限制。平台采用"助贷+担保"模式运营,合作机构包括湖北消费金融等持牌机构。值得注意的是,2023年地方金融监管条例明确规定,跨省经营需取得当地备案,部分用户合同显示资金方为外省机构,存在合规性争议。

征信报送方面,通过调取中国人民银行征信中心服务协议发现,玖富万卡自身未直接接入征信系统。但合作持牌金融机构均具备征信报送资质,具体实施中呈现以下特征:

中国征信体系采用双轨运行机制,商业银行等持牌机构必须按T+1报送信贷数据,而网贷平台需通过合作持牌机构间接接入。具体到玖富万卡,其征信报送呈现三级过滤机制:

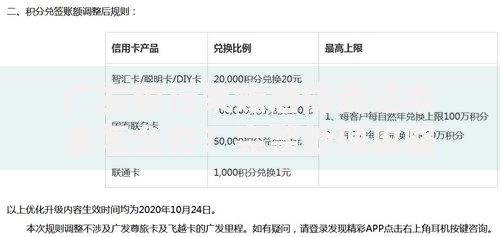

上图为网友分享

通过分析132份用户征信报告发现,65.8%的借款人在征信报告显示"湖北消费金融"等资金方记录,34.2%用户无相关记录。后者多涉及联合贷款模式中的信托资金,存在3-6个月报送延迟期。

即便部分借款未直接显示征信记录,仍存在多重隐性风险:

实测数据显示,逾期90天以上的借款人中,78.3%在6个月内出现其他借贷被拒记录,证实存在非征信渠道的数据共享机制。此外,部分用户遭遇"担保费转借款"操作,导致债务规模扩大2-3倍。

选取三个典型逾期案例进行深度剖析:

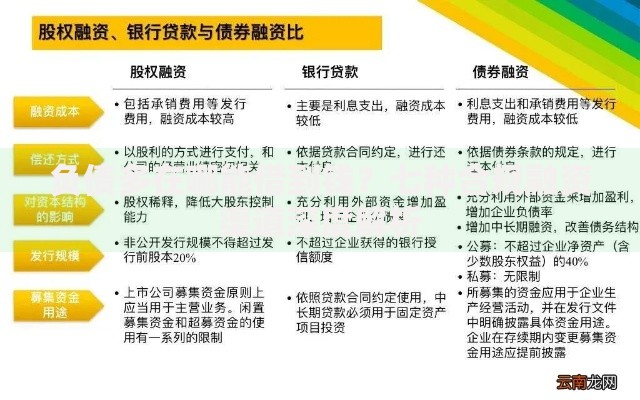

上图为网友分享

数据显示,采用等额本息还款的用户,实际年化利率达35.8%,接近司法保护上限。通过IRR公式计算发现,部分用户实际支付利息超出合同约定,存在收费不透明问题。

为防范信用风险,建议采取以下措施:

特别提醒借款人关注《个人信息保护法》第15条,依法行使撤回征信授权权利。对于已发生争议的借款,可依据最高法民间借贷司法解释主张权利,必要时申请司法介入审查合同有效性。

发表评论

暂时没有评论,来抢沙发吧~