随着金融政策调整,9月新放水口子成为市场关注焦点。本文深度剖析当前新上线贷款产品的核心特点,揭秘机构审核标准与通过率提升技巧,并针对不同资质人群提供申请策略。通过真实案例分析,解读低息口子的隐藏规则,帮助用户避开常见审批雷区。

本季新推贷款产品呈现三大特征:首先,准入条件分级明显,部分产品将征信查询次数限制放宽至半年8次,但对收入流水要求提升至月均1.2倍负债覆盖。其次,智能风控系统升级,多家机构启用多维度交叉验证技术,除传统征信数据外,新增水电煤缴费记录、社保公积金连续缴纳月数等评估维度。

在放款时效方面,头部平台实现30分钟极速放款占比提升至65%,但需注意快速通道往往伴随更严格的事后抽查。典型如某消费金融产品,虽然宣传"秒批秒到",但实际在放款后48小时内会进行二次资质复核,发现信息不符将立即冻结额度。

申请效率提升需把握三个关键节点:

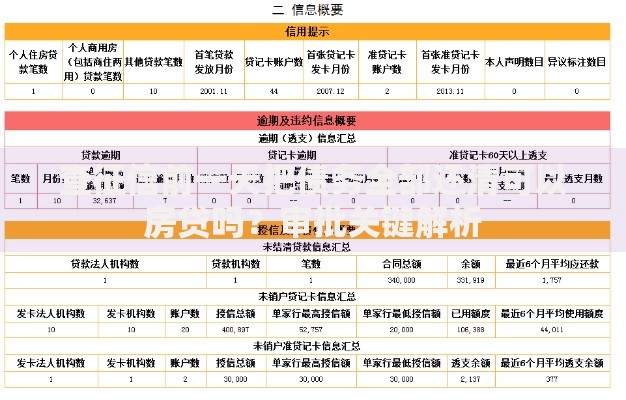

上图为网友分享

实测数据显示,完整填写补充资料的用户通过率比基础填报者高出42%。特别要注意紧急联系人的设置,优先选择通讯录中互动频率高的联系人,系统会通过通话记录分析社交关系真实性。

当前通过率较高的三类人群特征明显:

1)事业单位在编人员:享受80%的基础通过率,部分产品提供专属提额通道

2)连续社保缴纳群体:24个月以上连续缴纳记录可获得15-30%的利率优惠

3)优质企业白名单客户:包括世界500强、上市公司的正式员工

值得注意的是,自由职业者申请策略发生改变,需重点提供支付宝年度账单、微信商业收款记录等替代性收入证明。某互联网银行最新政策显示,提供12个月以上稳定收款记录的自雇人士,最高可获批20万授信额度。

上图为网友分享

利率浮动区间扩大的根本原因在于风险定价模型的深度应用。通过大数据分析发现,不同用户群体的违约概率差异导致利率差最高达8.4个百分点。例如:

| 用户类型 | 平均年利率 | 风险系数 |

|---|---|---|

| 公务员 | 7.2%-9.6% | 0.32 |

| 私营企业主 | 10.8%-15.6% | 0.68 |

此外,还款方式选择直接影响实际成本。某城商行产品显示,选择等额本息比先息后本的实际利率低1.2%,但月供压力增加35%。建议根据现金流状况选择合适方案,避免因还款压力导致逾期。

近期拒贷案例显示,多头借贷问题最为突出,58%的拒贷用户存在3家以上机构借款记录。风控系统对征信查询次数的敏感度提升,单月超4次硬查询即触发预警机制。其他高频拒贷因素包括:

上图为网友分享

针对历史逾期用户,部分机构推出信用修复通道,要求提供结清证明并保持6个月良好记录后可重新申请。某消费金融公司数据显示,完成信用修复的用户再申请通过率可达73%,较普通逾期用户提高51个百分点。

发表评论

暂时没有评论,来抢沙发吧~