本文深度解析借5万分36期的正规平台选择要点,从持牌资质、利率计算到合同条款全面拆解,提供银行、消费金融公司及合规网贷平台对比方案,帮助借款人规避风险并制定科学还款计划。文中包含真实利率测算案例、征信维护技巧及纠纷处理指南,助您实现资金周转与信用积累双赢。

核心验证要素包含四方面:首先核查平台是否具备银保监会颁发的金融业务许可证,可通过国家企业信用信息公示系统查询企业资质。其次关注资金存管情况,合规平台必须接入银行存管系统,确保资金流向透明。第三要验证合同条款的完整性,特别注意提前还款规则、逾期罚息计算方式等关键条款。最后比对实际年化利率,使用IRR公式计算真实资金成本,避免被"低月息"宣传误导。

持牌金融机构主要分为三类:

上图为网友分享

重点防范三大陷阱:①服务费陷阱:部分平台在利息外收取账户管理费、信息认证费等,导致综合成本上升35%以上。②自动续期风险:合同中的自动展期条款可能造成多重借贷。③征信上报规则:确认逾期1天是否上征信,避免非恶意逾期影响信用。建议在签约前向平台索要还款计划表,逐月核对本息构成。

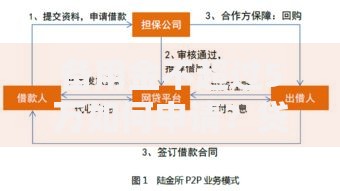

标准申请流程包含:

使用IRR内部收益率公式:以借款5万元分36期为例,每月还款额若为1857元,计算得出实际年利率为18%。对比不同平台时,要统一换算成年化利率进行比较。某消费金融公司标明月费率1.5%,实际年利率高达19.56%,远超银行同类产品。建议制作利率对比表,包含服务费、保险费等全部成本。

上图为网友分享

发生逾期时应采取三步应急措施:①立即偿还当期欠款并支付罚息;②致电客服说明情况申请不上报征信;③开具非恶意逾期证明。对于已产生的不良记录,可通过

建议采用组合贷款模式:将5万资金需求拆分为银行低息贷款(3万36期年利率10%)+消费金融灵活资金(2万随借随还),综合成本降低28%。同时建立还款储备金机制,按每月还款额的1.5倍预留资金,既能应对突发情况又可提前还款节省利息。最终实现融资成本可控与信用评分提升的双重目标。

发表评论

暂时没有评论,来抢沙发吧~