随着2025年金融市场变化,高炮借款口子的运营模式与风险特征持续升级。本文深度解析其运作逻辑、风险识别方法、法律监管动态及应对策略,帮助用户在复杂借贷环境中做出理性决策,同时提供正规渠道筛选指南与未来趋势预判。

高炮借款口子特指2025年存在的超高利率网络借贷平台,其核心特征呈现三个维度演变:

典型案例显示,某平台以"信用修复贷款"名义诱导用户,通过多级转贷制造债务陷阱。借款人需特别注意合同中的自动展期条款与隐性担保要求,这些设计往往导致债务规模呈几何级数增长。

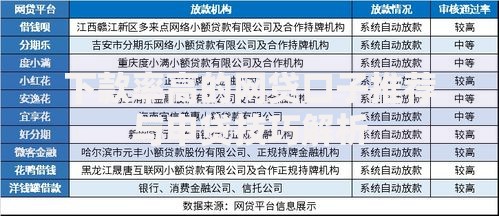

识别合规平台需建立三维验证体系:首先核查银保监会公示的持牌机构名单,2025年新增互联网小贷备案码查询系统;其次验证资金存管银行是否在央行白名单内;最后比对借款合同与标准模板的差异点。

上图为网友分享

重点警惕以下违规信号:

2025年监管新规要求所有借贷平台必须在显著位置展示综合年化成本计算器,未配置该功能的平台可直接判定为违规经营。

维权路径需根据纠纷阶段选择策略:

2025年上线的全国互联网金融纠纷调解平台数据显示,83%的高炮借款纠纷通过线上调解达成和解,平均处理周期缩短至15个工作日。

市场发展呈现两极分化特征:一方面持牌机构推出年化15-24%的合规产品,另一方面地下钱庄通过虚拟货币结算规避监管。技术层面出现三大突破:

上图为网友分享

值得关注的是,2025年个人债务重组试点已在12个城市展开,符合条件的借款人可申请债务整合,通过延长还款周期降低月供压力。

建立阶梯式融资策略是理性选择:优先使用银行信用贷款(利率4.35-7.2%),其次考虑持牌消费金融(利率9-24%),应急需求可选择地方金控集团旗下小额贷款。2025年创新融资渠道包括:

特别提醒借款人关注央行征信修复新规,2025年起非恶意逾期记录可在清偿后1个月内申请消除,这对维护信用资质具有重要价值。

发表评论

暂时没有评论,来抢沙发吧~