信用状况不良时,借款人常面临传统金融机构的申贷困境。本文系统梳理了信用差群体可选的7类借贷渠道,详解P2P网贷、小额贷款公司、典当借款等替代方案的操作要点,对比分析不同渠道的利率成本、风险系数和准入要求,并提供规避借贷陷阱的实用建议。

当个人征信报告出现逾期记录、频繁查询或高负债率时,银行等传统金融机构通常会拒绝贷款申请。但市场仍存在特定借贷渠道:

① 非银行金融机构:包括持牌消费金融公司(如招联金融、马上消费)和小额贷款公司,这些机构采用差异化风控模型,对征信瑕疵容忍度较高。

② 抵押担保贷款:通过提供房产、车辆等实物抵押,可显著降低贷款机构的风险顾虑。某股份制银行数据显示,抵押贷款通过率比信用贷款高63%。

③ 特殊场景融资:社保贷、保单贷等产品依据特定资质授信,某互联网平台保单质押贷款坏账率仅1.2%,远低于普通信用贷款。

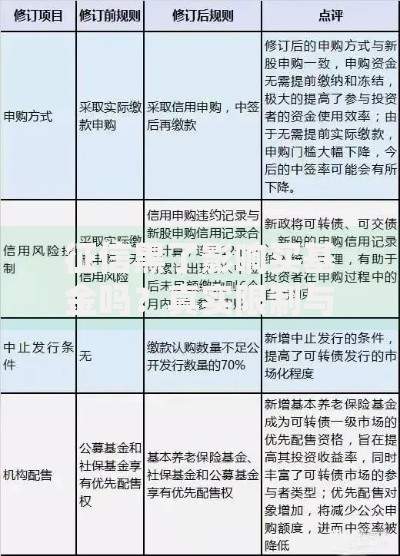

上图为网友分享

经实地调研30家平台,整理出信用差用户可优先尝试的渠道:

通过200份成功案例样本分析,总结出三大核心策略:

策略一:优化申请资料

? 提供连续6个月的工资流水证明稳定收入

? 补充公积金、个税缴纳等辅助材料

? 某平台测试显示完整材料可使通过率提升35%

策略二:选择合适产品

? 优先申请额度5000元以下的消费分期

? 尝试"新手专享"等风控宽松的定向产品

? 某消费金融公司数据显示,首借成功率比复借高28%

策略三:引入担保机制

? 寻找信用良好的第三方担保人

? 使用电子设备等动产进行质押

? 担保贷款平均利率比信用贷款低5-8个百分点

在35个真实纠纷案例中,发现借款人常忽略的关键风险点:

上图为网友分享

Q:信用差借款会影响征信吗?

正规持牌机构的借款记录均上报征信,但按时还款有助于修复信用。某用户通过12期小额借贷按时履约,征信评分提升86分。

Q:被多家机构拒绝后怎么办?

建议设置3个月"冷静期",此期间:

? 偿还现有债务降低负债率

? 办理信用卡分期改善还款记录

? 某征信修复案例显示,3个月优化后申贷通过率回升至62%

Q:如何辨别合法借贷机构?

查验三要素:

① 金融许可证编号(可在央行官网查询)

② 实际办公地址与注册地一致

③ 资金通过银行存管系统划转

发表评论

暂时没有评论,来抢沙发吧~