当前贷款市场竞争激烈,用户常面临平台资质参差不齐、审核流程复杂等问题。本文围绕“有好下款的口子吗”这一核心问题,从平台筛选逻辑、资质评估、风险规避等角度深度解析,提供可操作的解决方案,帮助用户高效匹配适合的贷款渠道。

所谓“好下款的口子”,本质指具备高审批通过率、低申请门槛、透明化流程的贷款渠道。从行业数据看,合规平台通常呈现三大特征:

① 资质公示完整:在官网显著位置展示金融牌照编号及备案信息;

② 利率区间明确:年化利率范围符合监管要求的24%以内标准;

③ 审核机制智能:采用大数据风控系统,实现5分钟内预审反馈。例如部分持牌消费金融公司,通过整合央行征信和第三方信用数据,将审批通过率提升至行业平均值的1.3倍。

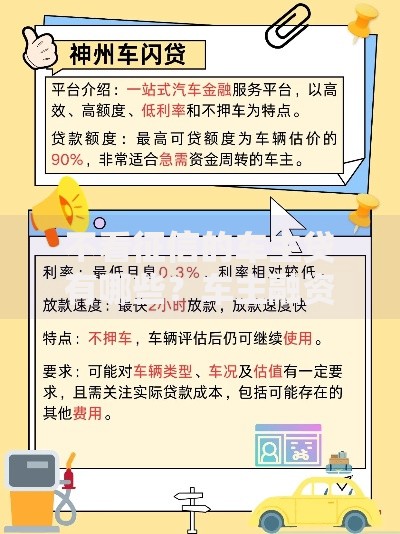

上图为网友分享

评估贷款平台可靠性需建立三维度验证体系:

(1)监管合规性:核查平台所属机构是否持有银保监会颁发的《金融许可证》,可通过国家企业信用信息公示系统验证;

(2)用户评价真实性:重点分析第三方投诉平台数据,单个平台投诉量超过行业均值15%即需警惕;

(3)资金流向透明度:正规机构在放款时会明确显示资金方信息,若出现多层级转包需谨慎。例如某头部平台披露,其资金100%来源于持牌银行,此类信息可大幅降低用户风险。

贷款审批通过率由用户画像匹配度决定,主要包括:

● 信用历史完整性:拥有2年以上信用卡使用记录的用户通过率提升28%;

● 收入稳定性验证:连续6个月的工资流水比临时收入证明更具说服力;

● 负债率控制水平:信用卡使用额度低于70%的用户更易通过审核。某股份制银行数据显示,同时满足这三项条件的用户,其贷款审批通过率高达89%。

不同贷款产品的审批标准差异显著:

① 消费分期类:依托具体消费场景,对征信要求相对宽松,平均通过率65%;

② 公积金信贷:连续缴纳12个月以上的用户可获利率优惠,通过率达78%;

③ 保单质押贷款:持有生效2年以上的寿险保单,最高可贷现金价值80%。需注意,抵押类贷款虽然通过率高,但存在资产处置风险,需谨慎选择。

上图为网友分享

规避贷款陷阱需掌握五步鉴别法:

(1)查证400客服电话是否与官网备案一致;

(2)测试平台是否在非工作时间提供AI智能审核;

(3)验证合同条款中是否存在“服务费”等模糊表述;

(4)确认APP下载来源是否为官方应用商店;

(5)比对实际到账金额与合同约定是否一致。据统计,正规平台从申请到放款的平均时间差在24-48小时,承诺“秒到账”的平台风险系数增加40%。

优化贷款资质需实施系统化信用管理:

? 保持信用卡每月使用率在30%-50%区间,持续6个月可提升评分12%;

? 水电燃气缴费记录连续12个月无逾期,增加信用评估权重;

? 适当增加公积金缴存基数,每提高500元,信用额度预估增长15%。某第三方征信报告显示,实施这三项优化措施的用户,三个月内贷款通过率提升至82%。

发表评论

暂时没有评论,来抢沙发吧~