车信贷作为购车主流融资方式,其申请流程、审批条件和利率方案备受关注。本文深度解析车信贷的准入规则、材料准备、利率计算逻辑及风险防范策略,通过对比银行与金融机构的差异化服务,帮助消费者制定最优融资方案,同时揭示隐藏条款识别技巧和信用管理方法。

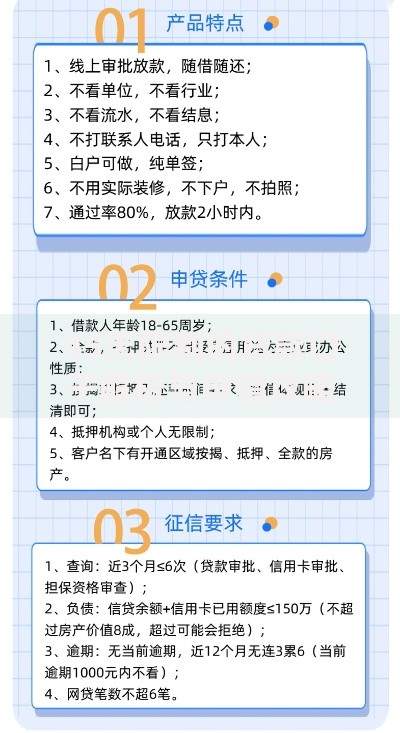

申请车信贷需同时满足主体资质、信用要求和担保条件三大维度。主体资质方面,申请人需年满18周岁且不超过65周岁,提供有效身份证件和居住证明。信用评估环节重点关注:

担保条件根据贷款类型差异明显,抵押贷款需提供车辆登记证书,信用贷款则要求本地房产或大额存单作为辅助担保。特殊群体如公务员、事业单位员工可享受绿色通道,部分机构对优质企业员工放宽社保缴纳年限要求。

标准审批流程包含五阶段八环节:材料初审(1工作日)→大数据风控筛查(实时)→人工复核(0.5工作日)→抵押登记(需车管所配合)→放款操作。关键节点注意事项包括:

上图为网友分享

时效性方面,银行渠道平均处理周期5-7个工作日,汽车金融公司可缩短至48小时内。需特别注意保险购买要求,部分机构强制要求购买盗抢险和车损险,保费计入月供方案。

利率体系由基准利率、风险溢价和服务费三部分构成。2023年市场监测数据显示:

等额本息与等额本金还款方式对比中,36期10万元贷款案例显示:前者总利息多出约3800元,但月供压力减少23%。建议采用IRR内部收益率进行真实成本测算,特别注意金融服务费、GPS安装费等附加成本对实际利率的影响。

提前还款规则存在显著机构差异和时段限制:

上图为网友分享

以某股份制银行为例,贷款满18个月后提前还款免收违约金,但需提前30天预约。建议在签约时明确提前还款条款,并通过补充协议约定特殊情形处理方案。值得注意的是,频繁提前还款可能触发信用评估调整,影响后续融资成本。

逾期处置流程遵循梯度升级原则:

特殊情况下可申请展期重组,但需满足:提供失业证明等不可抗力证据,已偿还本金超过30%,支付重组手续费(贷款余额的1.5%)。逾期修复需重点关注征信异议申诉机制,非主观恶意逾期可尝试通过商业银行出具非恶意拖欠证明进行信用修复。

发表评论

暂时没有评论,来抢沙发吧~