近期"红南京"系列贷款产品突然在多个平台下架引发热议。本文从金融监管政策调整、产品合规性审查、市场风险防控等维度,深入剖析其停售背后逻辑,并为用户提供合规借贷替代方案及资金管理建议。

红南京贷款产品的紧急下架源于监管部门对互联网金融领域的专项整治。2023年第三季度,银保监会发布《关于规范互联网贷款业务的通知》,重点整治三大违规现象:

据行业数据显示,红南京系列产品的用户投诉量在2023年第二季度激增78%,主要集中在自动续期扣费争议和提前还款违约金计算两大问题上。这些运营漏洞导致其被纳入首批整改名单。

金融监管的持续加码正在重塑行业格局。2023年出台的《互联网贷款管理办法》明确要求:

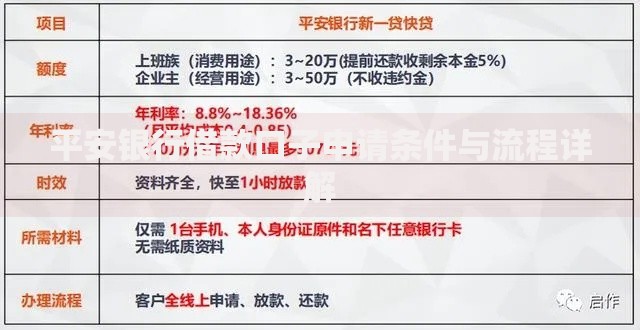

上图为网友分享

在此背景下,红南京产品因循环授信额度叠加可能突破限额要求,其"随借随还"功能与监管要求的贷款期限明确化产生直接冲突。某第三方评估报告显示,类似产品整改成本平均增加运营费用的40%,这是导致产品下架的经济动因。

从产品架构层面分析,红南京存在三个致命缺陷:

典型案例显示,某用户借款10万元,名义年利率7.2%,但实际通过等额本息还款法计算的有效利率达到15.6%,这种定价方式已涉嫌违反《商业银行服务价格管理办法》。

面对产品下架,借款人可采取以下替代方案:

| 融资渠道 | 优势 | 注意事项 |

|---|---|---|

| 银行信用贷 | 利率透明、期限灵活 | 需提供完整收入证明 |

| 持牌消金公司 | 审批快捷、场景化服务 | 确认放贷资质 |

建议优先选择接入央行征信系统的正规机构,同时注意贷款三查原则:查机构资质、查合同条款、查还款计划。对于紧急资金需求,可考虑组合使用信用卡分期和保单质押贷款等方式。

监管新规倒逼行业进行深度变革,主要转型方向包括:

某头部平台财报显示,其2023年研发投入同比增加65%,重点布局智能风控中台和监管科技应用。行业专家预测,未来12个月内将有30%的互联网金融产品完成合规化改造。

在金融监管持续深化的背景下,借款人应主动提升金融素养,选择合法合规的融资渠道。金融机构则需平衡创新与风险,构建可持续发展的信贷服务体系。

发表评论

暂时没有评论,来抢沙发吧~