在互联网金融快速发展的今天,融享贷等线上贷款平台为急需资金周转的用户提供了便利。但面对五花八门的借贷产品和营销话术,很多人容易忽略背后的风险。本文将从资质审核、利息计算、合同陷阱、还款规划、防骗技巧五大维度,手把手教你避开贷款过程中90%的坑点,尤其针对中青年群体常犯的"秒批陷阱""0利率套路"等问题,给出可落地的应对策略。

咱们得先确认这个平台是不是正规军。去年有个读者跟我吐槽,他在某APP申请贷款后,连续三个月接到骚扰电话——后来才发现对方压根没放贷资质。营业执照、金融许可证、银保监会备案这三个关键词要记牢,在平台官网底部通常能找到这些信息。

这时候你可能会想,那我该怎么查呢?其实国家企业信用信息公示系统就能验证企业真伪。另外注意看平台合作机构,如果是跟持牌消费金融公司、银行合作,安全系数会高很多。千万别被"额度高""放款快"的广告迷了眼,资质不过关的平台,后续可能引发信息泄露甚至暴力催收。

上周遇到个典型案例:小王看到"日息0.02%"的宣传,借了2万块,结果一年后要还2.3万。这里头的问题在于,平台用日利率偷换年化利率概念,实际年化高达14.6%。记住这三个计算公式:

• 实际年利率(总利息+服务费)/借款本金/借款天数×365×100%

• 等额本息还款的实际利息≈名义利率×1.8

• 提前还款违约金通常占剩余本金的1%-5%

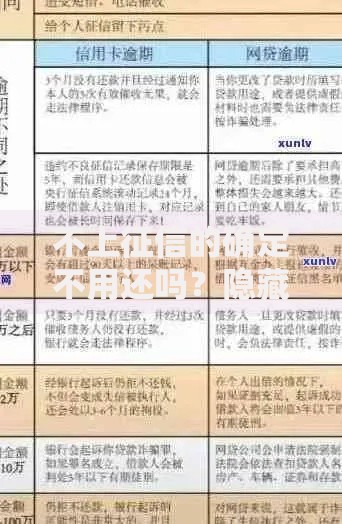

上图为网友分享

重点来了:一定要让客服出具完整的还款计划表,把服务费、担保费、保险费这些隐形成本摊开来算。遇到"砍头息"(比如借2万先扣2千)直接打银保监会电话举报。

去年有个客户吃过大亏——合同里写着"乙方同意授权甲方调取通讯录信息",结果逾期当天就被爆了通讯录。这里教大家三个快速抓重点的方法:

1. 用Ctrl+F搜索"授权""自动""单方面"这类关键词

2. 特别注意字体特别小的脚注

3. 重点核对借款金额、期限、利率、违约条款是否与宣传一致

遇到"本平台拥有最终解释权"这种霸王条款,别犹豫,直接要求修改。现在很多电子合同支持在线批注功能,完全可以和客服协商调整条款。

我见过太多人因为没算好账,陷入以贷养贷的恶性循环。这里分享个实用的"三三制"还款法:

• 每月收入到账先划出30%作为还款准备金

• 剩余资金按生活必需、应急储备、灵活消费3个账户分配

• 设置3道防线:自动扣款提醒、亲属监督机制、最低还款应急方案

要是真遇到资金链断裂,千万别玩失踪。主动联系平台协商延期还款或减免利息,现在很多机构都有疫情特殊政策。记住保留所有沟通记录,必要时可以当作维权证据。

最近冒充融享贷客服的诈骗高发,大家要警惕:

✓ 要求往"安全账户"转账验证资质的

✓ 发送陌生链接要求填写银行卡密码的

✓ 声称"注销校园贷账户"否则影响征信的

正规平台绝不会在放款前收取任何费用!如果接到可疑电话,第一时间通过官方APP内置客服核实。已经中招的话,立即冻结银行卡并拨打96110反诈专线。

很多朋友还完款就以为万事大吉,其实还有两件大事要做:

1. 在央行征信中心官网查个人信用报告,确认贷款状态已结清

2. 要求平台开具结清证明并保留至少3年

如果发现征信报告有错误记录,准备好借款合同、还款流水等材料,按照《征信业管理条例》规定,20天内必须得到处理。千万别小看这些细节,未来申请房贷车贷时,这些记录可能就是审批通过的关键。

说到底,贷款不是洪水猛兽,但确实需要咱们多长个心眼。记住这个核心原则:任何让你"占便宜"的借贷方案,背后必然藏着等价的代价。把今天说的这些注意事项捋清楚了,既能解燃眉之急,又能守住钱袋子安全。如果拿不准主意,宁可多问几个朋友,也别急着点"立即申请"那个按钮。

发表评论

暂时没有评论,来抢沙发吧~