随着金融科技发展,2025年网贷市场涌现出大量号称“必下款”的黑口子平台。本文深度解析这类非法借贷渠道的运作模式、法律风险及识别技巧,揭露高息套路、暴力催收等黑幕,并提供安全借贷建议,帮助用户避免财产与信用受损。

所谓“必下款”黑口子主要通过三重陷阱牟取暴利:首先以零门槛审核吸引用户,实际在放款环节收取高额手续费,部分平台收取比例高达本金的30%。其次设置砍头息+复利计息模式,某案例显示借款5000元,实际到账仅3500元,7天后却要偿还6000元。

更危险的是个人信息倒卖链,超78%的黑口子平台要求获取通讯录、相册等隐私权限。这些数据会被打包转卖给诈骗集团,有用户借款后遭遇精准电信诈骗,损失达数十万元。金融监管部门2024年查处的“速贷宝”案件中,就发现其数据库包含230万条公民敏感信息。

这些平台通过四层技术伪装逃避打击:

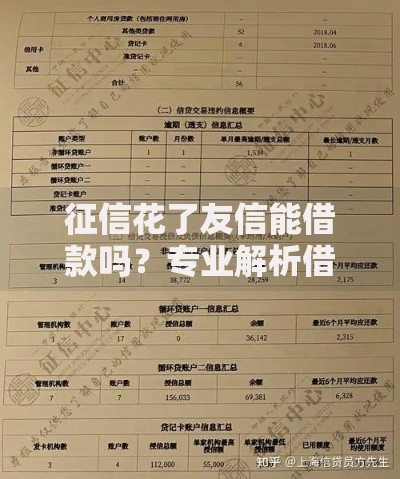

上图为网友分享

某被端掉的“闪电借”平台,甚至开发了智能风控规避系统,能自动识别监管IP并关闭服务,其技术团队包含前金融机构工程师,反侦察能力极强。

面对非法催收需采取五步应对策略:

2024年浙江法院审理的典型案例中,借款人通过提交238条催收录音和资金流向图,成功追回被多收取的利息12.7万元,并让平台运营者承担刑事责任。

上图为网友分享

辨别真伪需关注六个核心维度:

某用户通过比对企业征信报告,发现所谓“持牌机构”实为被吊销执照的空壳公司,及时避免了落入黑口子陷阱。

根据《网络小额贷款业务管理办法》修订稿,将建立三大防控机制:

上图为网友分享

同时加大处罚力度,对参与黑口子运营的技术人员和资金提供方实施连带责任,最高可处违法所得10倍罚款。2025年试点的区块链存证系统,已实现借贷合同全流程可追溯,从源头上遏制非法网贷滋生。

发表评论

暂时没有评论,来抢沙发吧~