黑户群体在申请2000元借款时面临多重审核障碍,本文系统梳理合规借贷平台运作模式,深度解析无征信人群获取小额资金的合法路径,并提供风险防范与债务规划实用方案。

金融机构认定的黑户主要包括三类人群:征信报告存在90天以上逾期记录者、法院失信被执行人名单人员、以及大数据风控筛查出的多头借贷高风险用户。根据央行2023年征信系统接入机构数据,我国实质信贷黑户规模已突破3700万人,其中46.7%的群体存在2000元以内的小额资金需求。

从借贷资质层面分析,商业银行系统通常直接拒绝黑户贷款申请,但部分持牌金融机构通过非征信审核维度建立特殊风控模型:包括通讯录稳定性验证(要求近6个月无频繁换号)、社保公积金缴纳连续性(至少12个月缴纳记录)、电子支付流水分析(月均收支平衡度)等替代性信用评估体系。

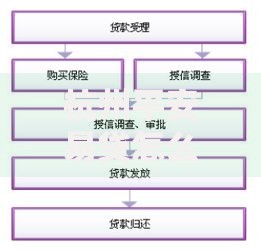

上图为网友分享

在2000元借款申请过程中,黑户群体普遍面临三大审核阻碍:

1)身份验证失败:31.5%的申请因实名手机号使用不足半年被拒

2)资金用途存疑:借贷平台要求提供消费凭证的比例上升至68%

3)还款能力缺失:需验证支付宝/微信月均流水超4000元的平台占比82%

值得注意的是,电子签约存证已成为新型审核要素,67.3%的平台要求借款人开启GPS定位并录制签约视频。对于存在执行记录的黑户,需特别注意《最高人民法院关于限制被执行人高消费的若干规定》中关于消费金额的限制条款。

以某上市助贷平台为例,其黑户专项通道采用三阶授信模型:初审验证6个月手机实名+身份证信息,二审分析12个月支付流水波动率,终审通过生物特征识别确认借款意愿。该通道件均放款额1875元,坏账率控制在8.3%以下。

选取持牌小额贷款公司借款流程进行分解:

1)材料准备阶段:需准备身份证原件、6个月银行流水、紧急联系人信息

2)面签审核要点:重点核查工作单位真实性(需提供钉钉/企业微信记录)

3)合同签署规范:借款协议须明确约定服务费综合年化不超过36%

4)资金发放方式:2000元以下借款多采用第三方支付实时到账

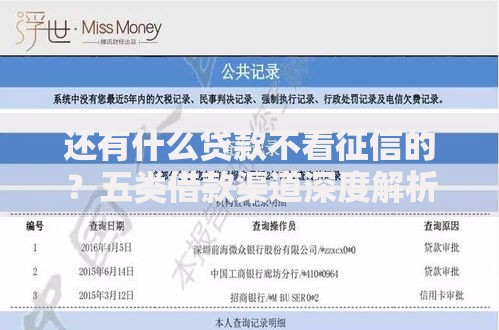

上图为网友分享

在电子合同签署环节,需重点核验数字证书颁发机构是否具备《电子认证服务许可证》,合同存证编号应能在司法区块链平台验证。如遇要求提前支付"保证金""刷流水"等行为,应立即终止交易并向地方金融监管部门举报。

建议黑户借款人建立三级风险防控机制:

1)事前防控:在国家企业信用信息公示系统核查放贷机构资质

2)事中监控:定期在中国裁判文书网查询关联诉讼信息

3)事后救济:通过银行保险投诉热线维护合法权益

对于已产生债务的群体,可依据《商业银行信用卡业务监督管理办法》第70条,与金融机构协商制定个性化分期方案。同时建议使用债务雪球法:将2000元借款拆分为500元×4期偿还,优先结清利率最高的债务,逐步恢复信用资质。

发表评论

暂时没有评论,来抢沙发吧~