信用卡使用是否影响征信,取决于消费场景、还款方式及银行上报规则。本文将深度解析信用卡消费不上征信的核心逻辑,包括合规消费边界、额度管理技巧、分期付款影响等,帮助用户建立科学的用卡策略,避免征信记录异常。

银行征信上报遵循特定规则,正常消费行为通常不会单独记录在征信报告中。符合以下特征的消费属于合规范围:

需特别注意大额异常消费可能触发风控,例如单笔消费超过固定额度50%、频繁整数金额交易等。银行系统通过商户MCC代码识别交易性质,建议保留消费凭证以备核查。

征信系统主要记录信贷使用率而非具体消费内容,建议采用分层管理策略:

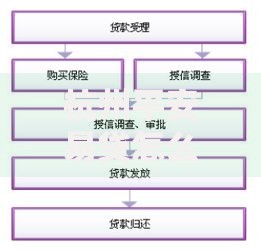

上图为网友分享

建议每月10号、20号分两次还款,既可降低账单日使用率,又能避免提前还款导致的额度冻结风险。

分期业务在征信系统中有特殊标记规则:

建议选择3-6期短期分期,单笔分期金额不超过月收入的2倍。避免在账单日后3天内申请分期,此时负债数据尚未更新。

银行通过商户类别码(MCC)识别交易性质,不同类别商户对征信的影响差异显著:

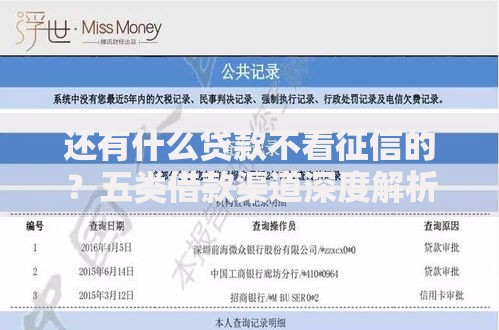

上图为网友分享

| 商户类型 | 影响程度 | 建议 |

|---|---|---|

| 餐饮娱乐类 | ★☆☆☆☆ | 可高频使用 |

| 批发贸易类 | ★★★☆☆ | 每月≤3笔 |

| 房地产类 | ★★★★★ | 完全避免 |

特别注意跨境消费需提前报备,单笔超过等值1万元人民币的交易将触发外管系统监控。

建立用卡安全防护体系需关注三个维度:

建议开通交易限额提醒功能,设置单笔5000元、单日2万元的预警阈值,及时掌握用卡动态。

特定消费场景需特殊处理:

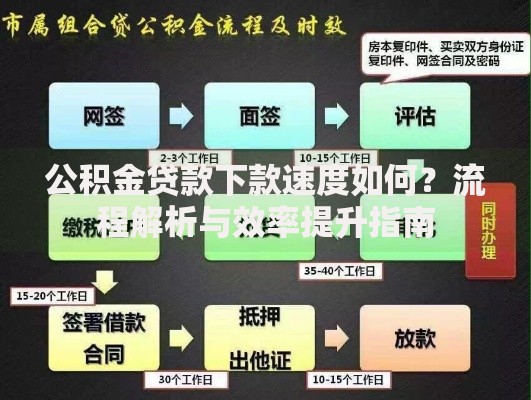

上图为网友分享

建议每月底打印未出账单明细,核对消费记录与额度变动是否匹配。如发现异常消费记录,应在交易入账前联系银行争议处理部门。

发表评论

暂时没有评论,来抢沙发吧~