在资金需求场景中,分期贷款已成为重要融资渠道。本文系统解析正规分期贷款平台的筛选标准,深度对比银行、消费金融公司和合规网贷产品的服务特点,揭露风险识别技巧,并附赠利息计算与还款方案优化策略,助您高效匹配安全可靠的分期贷款渠道。

选择分期贷款平台需核查四大核心要素:经营资质、利率公示、用户评价、合同条款。持牌机构应在官网显著位置展示金融许可证编号,可通过银保监会金融许可证查询系统验证。以招联消费金融为例,其官网公示的营业执照与金融许可证编号可直接在监管平台核验。

利率透明度是重要指标,合规平台会明确标注年化利率范围。根据央行规定,消费金融公司年化利率不得超过24%。用户需警惕以"日息0.02%"等模糊表述掩盖真实成本的话术。建议使用IRR计算公式(内部收益率)准确核算实际利率。

商业银行分期贷款主要分为三类:

信用卡分期:如招商银行e招贷,年化利率13%-18%

消费信用贷:建设银行快贷年利率4.35%起

抵押分期贷:工商银行融e借可享LPR基础利率上浮15%

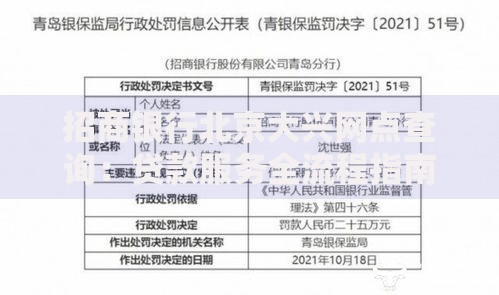

上图为网友分享

数据对比显示,国有银行利率普遍低于股份制银行。以10万元分12期为例:

? 农行网捷贷:月供8515元,总利息2180元

? 平安新一贷:月供8833元,总利息6000元

注意:部分银行会收取分期手续费,需计入实际成本。

合规网贷平台需具备三级等保认证与征信对接资质。重点核查平台是否接入央行征信系统,这既是合规证明也是风控保障。以蚂蚁借呗为例,其运营主体已全部纳入征信报送范围。

风险预警信号包括:

? 要求提前支付保证金

? 未明确披露资金方信息

? 合同约定服务费超过本金5%

? 催收方式违反《互联网金融逾期债务催收自律公约》

准确计算需区分等额本息与等额本金两种还款方式。以等额本息为例,计算公式为:

每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

假设贷款10万元,年利率12%(月利率1%),分12期:

每月还款=×1%×(1+1%)^12÷[(1+1%)^12-1]=8884.88元

总利息=8884.88×12-=6618.56元

申请被拒的三大主因及解决方案:

征信问题:修复建议包括结清小额贷款、保持信用卡使用率低于70%、处理逾期记录

收入证明不足:可补充公积金缴存记录、纳税证明或银行流水

多头借贷:建议间隔3个月再申请,期间减少征信查询次数

上图为网友分享

特殊情形处理:

? 自由职业者可提供经营流水与资产证明

? 公务员等优质客户可申请利率优惠产品

? 征信空白用户建议先办理信用卡建立信用档案

逾期将触发三重机制:

1. 征信系统记录:逾期90天以上形成不良信用记录

2. 违约金计算:通常为未还金额的0.05%-0.1%/日

3. 法律追偿:单笔金额超5万元可能涉及民事诉讼

应急处理方案:

? 3天内逾期:立即还款可申请免除违约金

? 30天内逾期:提交收入证明协商分期方案

? 90天以上逾期:寻求专业债务重组服务

重要提醒:切勿通过借新还旧方式处理逾期,这会导致债务雪球式增长。

发表评论

暂时没有评论,来抢沙发吧~