面对紧急资金需求,"高利贷24小时私人借钱"成为部分人群的优先选项。本文深入剖析此类借贷模式的运作机制、潜在风险及法律边界,系统解读利率计算方式、合同陷阱识别技巧、暴力催收应对策略,并提供合法融资替代方案。通过真实案例分析,帮助读者全面认知民间高利贷的本质特征与应对方法。

根据《民法典》第六百八十条明确规定,借款利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分不受法律保护。以2023年8月公布的1年期LPR3.45%计算,司法保护上限为13.8%。多数私人借贷机构通过服务费、保证金、砍头息等名义变相提高利率,实际年化利率普遍超过50%,已构成违法放贷。

值得警惕的是,部分放贷方采用阴阳合同规避监管,主合同标注合法利率,附加协议则约定高额违约金。此类行为涉嫌《刑法》第一百七十五条高利转贷罪,情节严重的可处三年以下有期徒刑。借款人需特别注意转账凭证、聊天记录、录音证据的完整保存,这些将成为主张权益的关键材料。

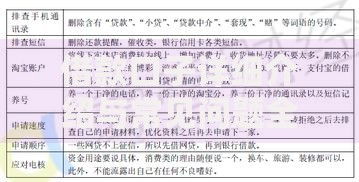

识别问题合同需掌握三个核心要点:

上图为网友分享

典型案例显示,某借款人签订10万元借款合同,实际到手仅8.5万元,合同却约定按10万元本金计息。这种情况已违反《合同法》第二百条关于利息不得预先扣除的规定,借款人可主张按实际借款金额8.5万元计算利息。

快速放款背后隐藏多重风险:

某借贷公司推出的"手机信用贷"要求借款人安装特定APP,该程序暗中获取设备控制权,在逾期时远程锁定手机。这种行为已违反《网络安全法》第四十一条规定,借款人可向网信部门举报并要求赔偿。

应对非法催收需采取分级应对策略:

2022年杭州某法院判决的典型案例中,借款人因被群发侮辱性短信,成功获赔3万元精神损失费。需特别注意,即便存在债务关系,催收方使用恐吓、侮辱等方式仍然构成侵权。

推荐三类合规融资方案:

| 渠道类型 | 年利率范围 | 放款时效 |

|---|---|---|

| 银行信用贷 | 4.35%-15% | 1-3工作日 |

| 持牌消费金融 | 9%-24% | 2小时内 |

| 典当行质押贷 | 0.3%-2.5%/月 | 即时放款 |

建议优先申请银行"闪电贷"产品,如招商银行闪电贷最低年利率3.78%,全程线上操作,最快5分钟到账。对于征信瑕疵用户,可尝试接入央行征信系统的正规网贷平台,切忌病急乱投医选择非法放贷机构。

发表评论

暂时没有评论,来抢沙发吧~