借条口子软件为急需资金周转的用户提供了线上借贷渠道,但平台资质参差不齐。本文深度解析主流借条口子软件的分类特征,揭露合规平台筛选技巧,并系统性讲解借贷流程中的风险防范要点,帮助用户安全高效解决资金需求。

市场上主流的借条口子软件可分为三大类:持牌金融机构产品、互联网信贷平台以及民间借贷撮合平台。其中持牌机构产品包括商业银行的线上快贷(如建行快贷、招行闪电贷)和消费金融公司产品(如马上消费金融、招联好期贷),这类平台具有利率透明、流程规范的特点。

互联网信贷平台以借呗、微粒贷、京东金条为代表,依托大数据风控系统实现秒级放款,但存在额度浮动大、利率分层明显的差异化特征。民间借贷撮合平台则通过P2P模式连接资金供需双方,此类平台需特别注意电子合同合规性审查,部分平台存在服务费隐形叠加等问题。

选择合规平台需把握四维验证法:

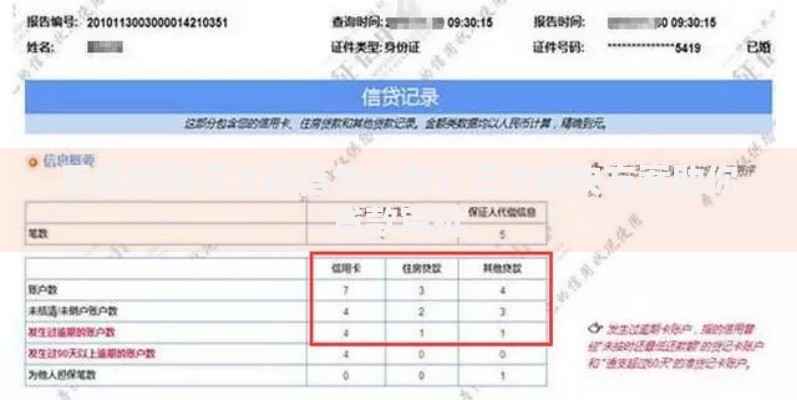

上图为网友分享

实际操作中可通过企业征信系统查询运营主体的股权结构,优先选择注册资本超过5亿元的持牌机构。例如平安普惠、度小满金融等平台,其放贷资质和资金存管系统均经过监管部门备案。

用户需警惕的五大风险点包括:高息陷阱(实际利率超过36%)、信息泄露(通讯录读取权限滥用)、暴力催收(第三方外包公司违规操作)、征信污染(非持牌机构乱报征信)以及资金安全(存管账户未隔离)。

典型案例显示,部分平台采用服务费拆分方式规避利率监管,例如将15%的利息拆分为10%利息+5%信息管理费。根据《民法典》第六百八十条规定,此类变相收费仍会计入综合资金成本,借款人可依法主张超额费用减免。

标准化审核流程包含五步验证机制:

上图为网友分享

以某消费金融公司为例,其审批系统会通过214个风控变量构建用户画像,包括但不限于社保缴纳连续性、电商消费等级、夜间交易活跃度等维度,最终通过决策树算法生成授信结论。

逾期将触发三重处置机制:首先是信用惩戒,持牌机构会将逾期记录报送征信系统,导致个人信用评分下降;其次是经济追偿,平台将按日收取罚息(通常为正常利率的1.5倍)并产生违约金;最后可能面临法律诉讼,根据《电子签名法》规定,经过可信时间戳认证的电子借条具有司法效力。

特殊情况下,借款人可依据《商业银行信用卡监督管理办法》第七十条申请债务重组,但需提供失业证明、重大疾病诊断书等法定证明材料。建议逾期后立即与平台协商个性化还款方案,避免产生连锁失信反应。

发表评论

暂时没有评论,来抢沙发吧~