本文针对银行贷款逾期问题,深入解析逾期后果、协商解决方案、法律风险及信用修复路径,提供可落地的应对策略,帮助借款人系统化处理债务危机,同时规避法律纠纷和信用损失。

逾期银行贷款将引发多重连锁反应。首先,征信记录受损是最直接的影响,根据《征信业管理条例》,逾期超过30天即会被上报至央行征信系统,形成至少保持5年的不良记录。其次,银行将启动阶梯式催收程序,包括短信提醒、电话沟通、上门约谈等,部分银行会对逾期账户收取每日0.05%的罚息,按复利计算可能使债务膨胀20%-30%。更为严重的是,连续逾期超过90天可能被认定为恶意拖欠,银行将依据《民事诉讼法》第119条提起诉讼,法院可强制执行冻结账户、查封财产。值得注意的是,某些特殊贷款类型如公积金贷款,逾期可能导致强制收回优惠利率,转为商业贷款基准利率上浮10%-30%。

协商还款需掌握三大核心策略:

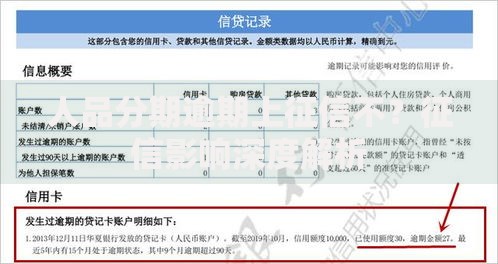

上图为网友分享

根据银保监会《商业银行信用卡监督管理办法》第70条,持卡人可申请不超过5年的个性化分期协议。实际操作中,需注意书面协议必须包含:新的还款周期、减免明细、违约责任等条款,避免口头承诺导致后续纠纷。

法律风险主要存在于三个层面:

特别需注意的是,若单笔贷款逾期本息超过5万元,且存在虚假资料申贷、转移财产等行为,可能触及《刑法》第175条骗取贷款罪,面临3年以下有期徒刑或拘役。建议收到律师函后15个工作日内启动法律咨询。

信用修复需分阶段实施:

根据央行《征信业务管理办法》,特殊情况可通过异议申诉途径修正记录,需准备的材料包括:银行开具的结清证明、不可抗力证明文件、行政复议决定书等。建议同步使用信用修复组合工具,如申请抵押类信用卡、参与公积金增信计划等。

建立三层防御体系:

推荐使用智能还款管理系统,设置自动划扣提醒、收入波动预警、杠杆率监测等功能。对于经营性贷款借款人,应建立业务与债务的隔离机制,避免企业现金流问题传导至个人信贷账户。

发表评论

暂时没有评论,来抢沙发吧~