针对信用记录不佳的群体,市场上存在部分声称"黑户百分百能借到钱"的贷款平台。本文深入剖析此类平台运作模式,揭示其潜在风险与合法操作空间,系统梳理真实可行的借贷渠道,并提供风险防范指南,帮助用户规避金融陷阱,实现安全融资。

所谓"黑户百分百能借到钱"的贷款平台,主要面向征信存在严重问题的借款人群体。这类平台通常分为三种类型:民间借贷机构、网络P2P平台残余业务、非法高利贷组织。其核心特征是不查征信、不验证还款能力、快速放款,但往往伴随超高利息和隐性费用。

从运营资质来看,正规金融机构不会承诺100%放款,因此这类平台多数属于灰色地带运营。部分平台通过技术手段规避监管,例如使用境外服务器、虚拟运营商号码、加密通讯工具等。借款流程通常包含预付费陷阱,要求支付"保证金"、"手续费"后才能放款,这是识别诈骗平台的重要特征。

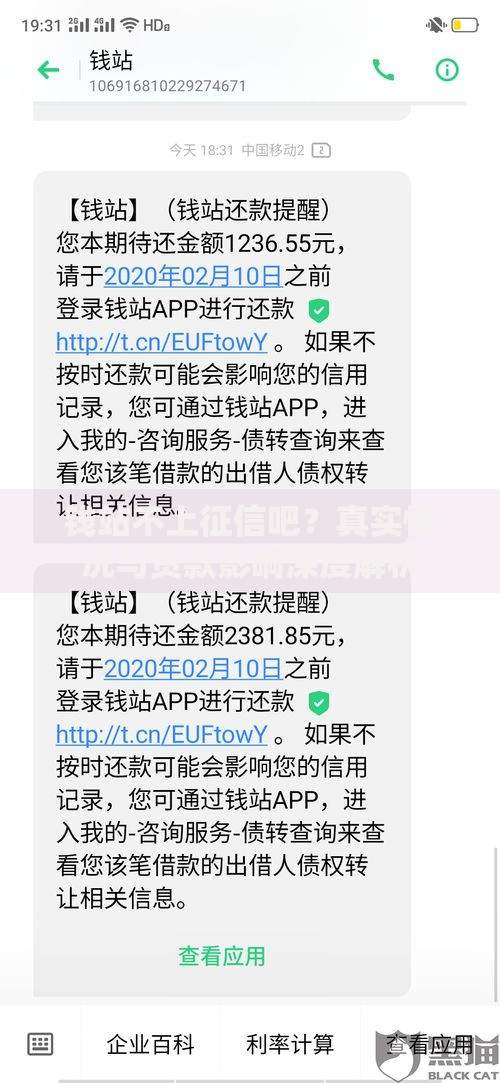

上图为网友分享

鉴别平台可靠性需把握四个核心要点:首先查验工商登记信息,通过国家企业信用信息公示系统核对注册资金、经营范围;其次确认利率合规性,年化利率超过36%即属违法;再次核查资金存管,正规平台需接入银行存管系统;最后验证用户评价真实性,警惕伪造的成功案例。

主要存在三种放款模式:信用担保模式通过第三方担保公司进行风险兜底,但会收取高额担保费;资产抵押模式接受非标抵押物如手机、车辆等,存在恶意收车风险;数据授信模式利用非央行征信数据(如通讯录、电商记录)进行信用评估,可能涉及隐私泄露。

具体操作中,部分平台采用"AB合同"模式,即签订阴阳合同规避法律监管。例如在电子合同中约定合法利率,但实际通过第三方账户收取额外费用。借款人需特别注意资金流水痕迹保留,要求平台出具完整收据凭证,并保存所有沟通记录作为维权证据。

首要风险在于债务雪球效应,某案例显示借款人初始借款5000元,经历6次展期后实际还款达4.3万元。其次存在暴力催收风险,包括爆通讯录、伪造法律文书、上门威胁等非法手段。更隐蔽的风险是征信修复骗局,部分平台以"包装征信"为名收取高额服务费却无实质操作。

上图为网友分享

对于征信不良群体,建议优先尝试银行专项产品,如农业银行"连心贷"、建设银行"惠民贷"等修复征信类产品。其次可申请持牌消费金融公司的弹性还款计划,如招联金融"好期贷"支持最长60期分期。此外,地方性小贷公司和典当行质押贷款也是合法融资渠道。

信用修复方面,可通过信用卡小额循环、担保贷款等方式重建信用记录。例如每月使用信用卡消费并全额还款,持续6个月可显著提升信用评分。对于短期资金需求,建议优先考虑亲友借贷或实物抵押贷款,避免陷入非法借贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~