随着信贷需求增长,选择正规且利息低的借款平台成为用户核心诉求。本文深度解析如何判断平台资质、利率计算方式及避坑要点,并推荐银行、持牌机构等合规平台,助您高效匹配低息方案。

【资质验证】正规平台必须展示金融许可证编号,可通过国家企业信用信息公示系统查询经营资质。银行机构需具备银保监会备案,消费金融公司要求注册资本不低于3亿元,网络小贷公司跨省经营注册资本门槛为50亿元。

【信息披露】合规平台会在显著位置披露年化利率范围、服务协议及风险提示。特别注意贷款利率是否超出司法保护上限(LPR的4倍),目前1年期LPR为3.45%,对应合法年利率不得超过13.8%。

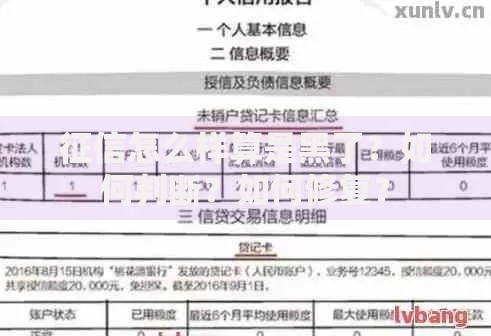

上图为网友分享

不同机构类型利率差异显著:

真正低息产品需满足两个条件:实际年利率低于行业均值15%,且不存在服务费、担保费等隐形费用。建议优先选择采用等额本息计息方式的产品,避免先息后本导致的资金使用率虚高。

国有大行及股份制银行普遍具有利率优势:

申请时需注意银行白名单机制,公积金缴存基数、代发工资流水、房贷客户等群体更易获得低息额度。建议同时申请2-3家银行进行利率比对,但需控制征信查询次数每月不超过3次。

27家持牌消费金融公司中,低息产品主要集中在:

选择时需重点核查资金放款方是否为持牌机构,部分平台采用导流模式,实际利率可能高于页面宣传。建议通过官方APP直接申请,避免第三方渠道的附加费用。

头部网贷平台低息方案对比:

| 平台名称 | 最低年利率 | 额度范围 | 征信要求 |

|---|---|---|---|

| 度小满 | 7.2% | 500-20万 | 查征信、上征信 |

| 360借条 | 9% | 1000-20万 | 百行征信+央行征信 |

| 京东金条 | 9.1% | 500-20万 | 白条用户专享 |

特别注意利率浮动机制,部分平台展示的最低利率仅限特邀用户。建议借款前联系客服确认最终审批利率,并保存相关沟通记录作为凭证。

技巧一:核对合同中的综合年化成本(APR),包括利息、服务费、保险费等所有费用。

技巧二:警惕"砍头息"套路,到账金额少于合同金额时立即终止交易。

技巧三:优先选择提前还款无违约金的平台,部分机构对提前还款收取剩余本金3%的违约金。

技巧四:定期登录中国人民银行征信中心查询个人信用报告,发现异常借款记录及时申诉。

发表评论

暂时没有评论,来抢沙发吧~