针对学生群体急用钱的需求,本文深度解析校园贷、银行消费贷、消费金融平台等渠道的安全性及成本差异,通过案例对比揭露隐藏风险,并给出低息借款申请全流程指南,帮助学生避开高利贷陷阱。

学生群体选择借款渠道时,持牌金融机构应作为首选。根据银保监会数据,截至2023年6月,全国共有30家消费金融公司、134家城商行提供学生贷款服务。相较于网络借贷平台,这些机构具有以下优势:

以某股份制银行为例,其"学子贷"产品要求借款人提供学生证+身份证+家长担保,授信额度控制在5000-元,支持分期12-24个月。申请时需重点核实机构是否具备《金融许可证》,可通过中国银保监会官网查询备案信息。

经实地调研,筛选出三类低息学生贷款渠道:

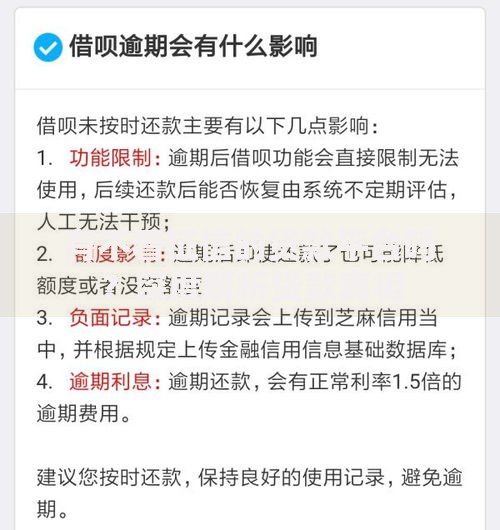

上图为网友分享

特别提醒:申请前务必登录"国家反诈中心"APP验证平台资质,警惕要求预交手续费、手持身份证视频认证等异常操作。某高校案例显示,23名学生因轻信"零利息"宣传,陷入年化利率达368%的砍头息陷阱。

以工商银行"校园菁英贷"为例,申请需满足:

办理流程分为线上预审+线下签约双环节:

1. 手机银行提交基础信息,获取预授信额度

2. 携带学生证、监护人身份证到网点面签

3. 资金直接划付至学校或商户账户

特别优势:可申请最长36个月延期还款,在读期间只需按月付息。

根据公安部2023校园贷专项整治数据,目前活跃的非法校园贷主要有以下特征:

| 骗局类型 | 识别特征 | 典型案例 |

|---|---|---|

| 美容贷 | 要求签订医美分期合同 | 武汉某机构诱导学生贷款整容 |

| 培训贷 | 承诺包就业诱导贷款 | 上海某IT培训机构卷款跑路 |

| 刷单贷 | 声称刷流水提额度 | 广州学生被骗走银行卡洗钱 |

防范建议:

1. 拒绝任何线下现金交易

2. 仔细核对合同中的服务费、违约金条款

3. 向学校保卫处报备贷款行为

通过对比分析不同贷款方案,总结出以下省钱策略:

某985高校财务处数据显示,合理使用国家助学贷款+勤工俭学组合方案,可使综合资金成本下降72%。建议借款前先向学校资助中心咨询,部分院校提供无息应急借款服务。

发表评论

暂时没有评论,来抢沙发吧~