征信报告是个人信用状况的直观体现,"征信黑了"意味着存在严重信用问题。本文深度解析如何从征信报告中识别信用异常、解读不良记录形成原因,并提供专业修复建议,帮助用户掌握信用管理核心要点。

要准确判断征信状况,首先需掌握正规查询渠道:

官方渠道:人民银行征信中心官网、全国36家分中心及部分商业银行网点,每年可免费查询2次。

查询步骤:

1. 登录征信中心官网(www.pbccrc.org.cn)注册账号

2. 完成身份验证(银行卡/数字证书验证)

3. 提交查询申请后24小时获取报告

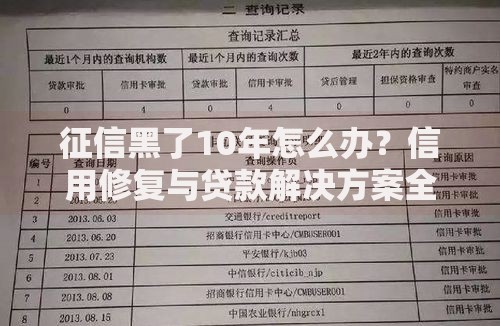

报告关键指标:

? 信贷交易明细(含信用卡、贷款记录)

? 公共记录(欠税、强制执行记录)

? 查询记录(机构查询次数)

用户需特别注意"五级分类"标注,出现"关注、次级、可疑、损失"均属于不良信用记录。

上图为网友分享

信用黑户的形成具有明确的行为特征:

逾期行为:

? 信用卡连续3个月未还款

? 贷款逾期超过90天

违约行为:

? 网贷平台多次延期还款

? 分期购物未按期支付

连带责任:

? 为他人担保贷款出现违约

? 企业法人信用连带责任

特殊记录:

? 法院失信被执行人记录

? 行政处罚未履行记录

数据显示,81%的征信问题源自信用卡和消费贷款管理不当,用户需特别注意还款周期和金额准确性。

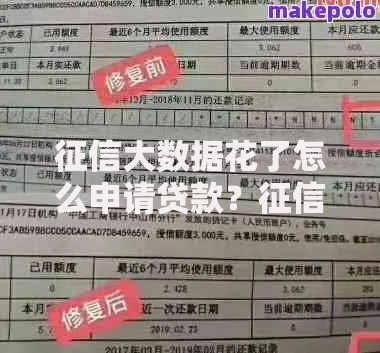

逾期记录在征信报告中呈现三大特征:

时间标识:

? 逾期1-30天标注"1"

? 逾期31-60天标注"2"

? 以此类推至"7"(180天以上)

金额显示:

? 逾期本金精确到分

? 应还利息单独列示

? 罚息计算方式说明

状态标注:

? 当前逾期(C)

? 结清逾期(G)

? 呆账(B)

重点注意"连三累六"现象,即连续3个月逾期或两年内累计6次逾期,这类情况将直接导致贷款申请被拒。

上图为网友分享

担保代偿是征信黑户的重要成因,其记录特征包括:

代偿标识:

? 在信贷交易明细中单独列出

? 显示代偿机构名称

? 注明代偿金额和日期

影响程度:

? 等同于本人逾期记录

? 影响周期长达5年

? 需同时处理原债务和代偿债务

处理要点:

1. 及时联系原债权机构确认债务状态

2. 与代偿机构协商还款方案

3. 还款完成后要求出具《代偿结清证明》

4. 向征信中心提交异议申请更新记录

信用修复需系统化操作:

紧急处理方案:

? 立即清偿所有逾期账款

? 开具《非恶意逾期证明》

? 申请异议申诉(适用于错误记录)

中长期修复策略:

1. 建立信用养护账户(如信用卡正常使用)

2. 控制信用查询频率(每月不超过3次)

3. 增加优质信用记录(房贷、车贷按时还款)

4. 使用信用修复工具(征信修复保险)

注意事项:

? 严禁相信"征信洗白"广告

? 异议申请需在20个工作日内处理

? 重大经济纠纷需同步进行司法处理

数据显示,严格执行修复方案的用户,76.3%能在12-24个月内恢复信用评级,关键在持续保持良好的信用行为。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~