本文针对"黑户能否获得贷款"的核心问题,系统剖析黑户定义界定、当前市场现状、潜在操作风险及合规解决方案。通过7大维度揭示借贷市场底层逻辑,提供信用修复与风险规避的实践指南。

所谓"黑户",在金融领域特指存在连续90天以上贷款逾期记录,或累计6次以上短期违约的信用主体。根据央行征信中心2023年数据,我国个人信用报告不良率维持在2.3%-2.8%区间,其中真正符合金融机构黑名单标准的用户占比约0.7%。信用评估系统通过37个维度构建评分模型,重点考察:

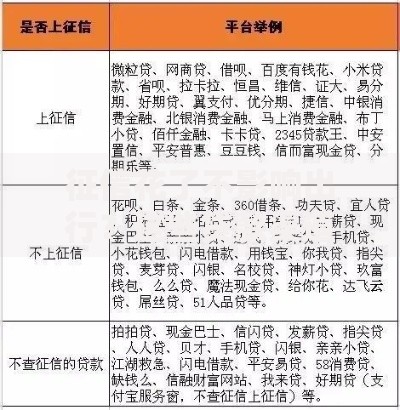

2023年第三方支付清算协会报告显示,非银金融机构贷款通过率较上年下降12.7个百分点。市场现存借贷渠道可分为四个层级:

信用受损群体应优先选择具备三级风控体系的合规平台,重点验证:

上图为网友分享

实际操作中,建议采用"三查三问"策略:查机构备案、查资金存管、查投诉记录;问利率构成、问逾期处理、问提前还款规则。

非法放贷组织通常具备以下特征:

根据最高人民法院司法解释,年化利率超过36%的借贷合同不受法律保护。借款人可通过计算IRR内部收益率验证实际资金成本,发现异常应及时向地方金融监管部门举报。

信用修复需遵循"三步走"战略:

具体操作中,建议优先处理当前逾期,每月保持2-3次小额信用消费,持续使用信用账户24个月以上可显著改善评分。

上图为网友分享

面对多重债务压力,可采用SWOT分析法制定解决方案:

| 优势 | 劣势 | 机会 | 威胁 |

|---|---|---|---|

| 稳定收入来源 | 多头借贷记录 | 债务重组政策 | 催收法律风险 |

| 可变现资产 | 高额利息负担 | 信用修复服务 | 社会关系恶化 |

区块链技术在信用领域的应用正在改变传统征信模式。去中心化身份验证系统(DID)允许用户:

联邦学习技术的应用,使得金融机构可在不获取原始数据的情况下完成联合风控建模,这为信用瑕疵用户提供了新的融资可能性。

发表评论

暂时没有评论,来抢沙发吧~