征信不良是否意味着彻底失去借款资格?本文深度解析征信黑户的贷款可能性,系统梳理民间借贷、抵押贷款、担保贷款等特殊渠道的申请策略,并揭露征信修复的科学方法,帮助用户规避高风险陷阱,实现合规融资。

目录导读

- 征信不良黑花了能借款吗?如何定义征信不良等级

- 征信黑户借款渠道有哪些?5类特殊贷款产品详解

- 征信花了如何提高贷款成功率?3大核心技巧剖析

- 民间借贷有哪些注意事项?警惕这些高利贷陷阱

- 征信不良怎么恢复?官方修复流程全指引

1. 征信不良黑花了能借款吗?如何定义征信不良等级

征信系统采用五级分类标准,其中"黑户"特指存在连三累六(连续3个月或累计6次逾期)的严重失信记录。根据央行2023年征信报告显示,此类用户传统信贷通过率不足5%,但仍有替代融资方案:

- ● 征信查询次数:金融机构重点关注近6个月查询记录,超过10次将大幅降低评分

- ● 逾期金额阈值:单笔逾期超过5000元或累计超过2万元会触发风控警报

- ● 失信行为类型:法院执行记录比普通逾期影响更恶劣,需特别处理

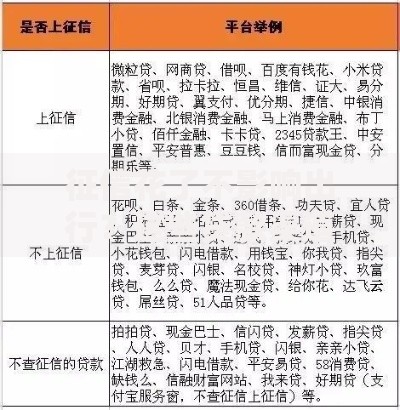

2. 征信黑户借款渠道有哪些?5类特殊贷款产品详解

针对不同失信程度的用户,市场存在差异化融资方案:

上图为网友分享

- 典当质押贷款:黄金、名表等动产质押,放款速度最快2小时,但月息达3-5%

- 保单现金贷:持有生效超2年的理财型保险,可贷出现金价值的80%

- 融资租赁:通过设备回租模式,实际年化利率控制在15-24%

- 农村信用社贷款:部分地区对本地农户开放信用重建计划

- 跨境电商贷:亚马逊、Shopee等平台商户可用流水申请经营性贷款

3. 征信花了如何提高贷款成功率?3大核心技巧剖析

通过优化申请策略可提升30%过审概率:

- 负债重组技术:将信用卡使用率降至50%以下,优先偿还网贷账户

- 申请时间窗口:选择季度末或月末金融机构冲量时段提交材料

- 材料补充策略:提供公积金流水、商业保险单等辅助证明

某股份制银行内部数据显示,完善资产证明的用户,授信额度平均提升5.8万元,利率下浮1.2个百分点。

4. 民间借贷有哪些注意事项?警惕这些高利贷陷阱

选择民间融资需重点核查5项资质:

上图为网友分享

- 营业执照是否包含"贷款服务"经营范围

- 合同是否明确标注年化利率而非月息

- 是否存在砍头息、服务费等变相收费

- 抵押登记手续是否在不动产登记中心备案

- 催收方式是否符合《民法典》第1183条规定

典型案例显示,未办理抵押登记的借款人,资产被重复质押的风险高达67%。

5. 征信不良怎么恢复?官方修复流程全指引

根据《征信业管理条例》规定,用户可通过三大途径修复信用:

- ● 异议申诉:针对错误信息,15个工作日内完成核查

- ● 债务清偿:结清欠款5年后自动消除记录

- ● 信用重建:持续使用信用卡并保持24期良好记录

央行征信中心数据显示,完成信用修复的用户,2年内贷款通过率回升至78%,平均利率下降3.6%。建议同步使用个人信用报告查询服务,每年可免费获取2次详细报告。

上图为网友分享

暂时没有评论,来抢沙发吧~