随着网贷市场监管趋严,部分借款人关注"不上征信的网贷平台"以规避信用记录影响。本文深度解析征信机制原理,盘点当前市场真实情况,揭露违规平台操作手法,并提供合规借贷建议。通过7大核心维度,帮助用户认清网贷与征信关联本质,在合法框架内做出理性选择。

征信系统的运作机制是判断关键。根据中国人民银行规定,持牌金融机构必须接入征信系统,包括:

判断具体平台是否上征信可通过三个途径:

1. 查看借款协议中的《个人信息查询授权书》

2. 拨打平台客服确认征信上报情况

3. 借款后查询央行征信报告(需间隔1个月以上)

市场现存平台可分为三类:

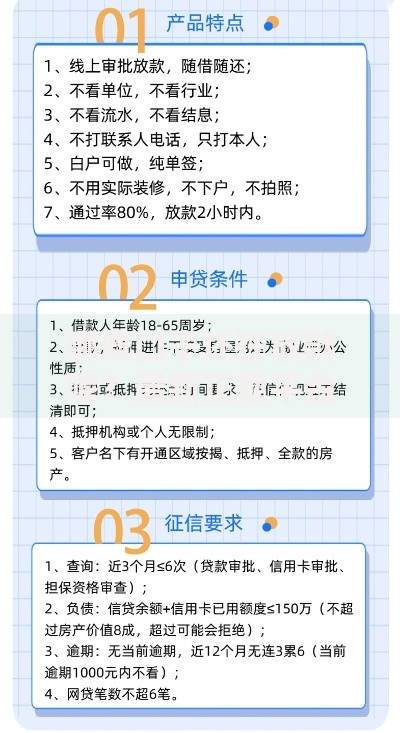

上图为网友分享

| 类型 | 典型案例 | 风险等级 |

|---|---|---|

| 地方小贷公司 | 区域性经营机构 | ★★★ |

| 无牌经营平台 | 部分现金贷APP | ★★★★★ |

| 境外放贷机构 | 跨境互联网平台 | ★★★★ |

需特别注意:

? 部分平台采用会员费、服务费等名义规避征信上报

? 存在"借款合同方"与"实际放款方"分离的情况

? 2023年监管新规要求实控人关联企业均需上报征信

选择此类平台可能面临四大隐患:

典型案例:某平台以"信用修复"为名诱导借款,实际采用砍头息+复利计息方式,导致借款人实际承担年化利率达586%。

需区分两种情形:

法律专家指出:即便平台未上报征信,借款人仍需承担完全还款责任。2023年《网络小额贷款业务管理暂行办法》明确规定,借贷合同效力不受征信上报影响。

上图为网友分享

四步筛选法保障资金安全:

推荐查询工具:

? 央行征信中心官网

? 国家企业信用信息公示系统

? 中国互联网金融协会信息披露平台

对于已有征信问题的借款人,需通过正规途径处理:

特别注意:任何声称"收费修复征信"的机构均属诈骗,中国人民银行明确规定征信修复不收取任何费用。

发表评论

暂时没有评论,来抢沙发吧~