随着金融政策调整,2025年贷款市场迎来重大变革。本文深度解析"2025贷款必过口子"的核心要点,从政策变化、申请条件、利率优化到风险防范,系统梳理新型贷款渠道的运作逻辑,揭秘银行与非银机构审核标准差异,并提供完整的申请策略框架,帮助借款人精准匹配最佳融资方案。

2025年贷款政策呈现三大核心转变:首付比例动态调节机制、信用评估多维度穿透、资金用途智能监控。其中,商业银行贷款额度分配将采用区域经济指标联动模型,重点支持实体产业升级领域。

在审核流程方面,监管要求建立全流程电子化验证系统,整合社保、税务、征信等12项数据源。特别值得注意的是,经营性贷款审批通过率较消费贷提升23%,但需提供完整的供应链数据证明。

2025年贷款渠道呈现分层化、专业化特征,需根据资金需求规模匹配相应机构:

上图为网友分享

重点推荐政银合作产品,例如科技型企业的"研发贷"可享受财政贴息+风险补偿双重优惠。但需注意地方性银行的隐性附加条件,如存款留存比例等。

2025年信用评估体系新增三项核心指标:数字人民币使用记录、供应链数据验证、碳账户积分。其中,企业主个人信用权重由35%提升至48%,需特别注意:

对于存在历史逾期的申请人,可通过信用修复机制提交证明材料,但修复周期需6个月以上。建议提前12个月规划信用优化方案。

负债优化需遵循四象限法则:

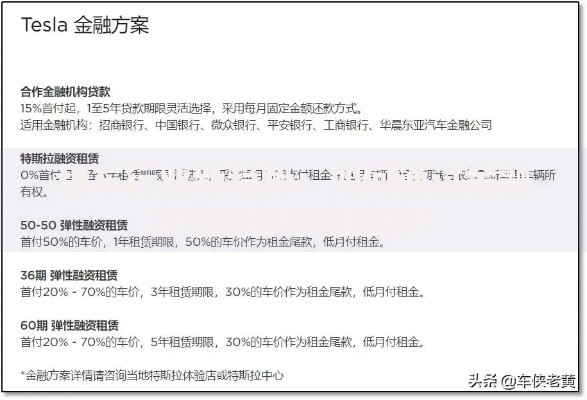

上图为网友分享

| 象限 | 优化策略 | 实施要点 |

|---|---|---|

| 短期高息负债 | 优先置换为长期贷款 | 选择3年期LPR+30BP产品 |

| 隐形担保负债 | 解除连带责任协议 | 需取得债权人书面确认 |

| 表外融资负债 | 纳入统一债务管理 | 使用区块链存证技术 |

建议采用债务重组信托工具,将分散债务整合为单一债权,可将资产负债率降低12-15个百分点。但需支付0.8%-1.2%的通道费用。

智能合约贷款存在三大潜在风险:

建议选择通过金融科技监管沙盒测试的产品,并要求机构出具智能合约审计报告。同时保留传统纸质合同作为补充证据,确保出现纠纷时的法律救济途径。

发表评论

暂时没有评论,来抢沙发吧~