随着移动金融的普及,口子下款app成为短期借贷的重要渠道。本文深度解析如何辨别正规平台、防范资金风险,从资质验证、利率合规性到用户隐私保护等维度,为借款人提供实用选择指南,并揭示提升审核通过率的科学方法。

选择贷款平台时,工商登记信息核查是首要环节。通过国家企业信用信息公示系统验证运营方营业执照,重点确认注册资本实缴情况和经营范围是否包含金融借贷业务。例如持牌机构需展示《金融许可证》编号,消费金融公司应有银保监会备案信息。

其次需核查信息安全认证体系,合规平台必须具备三级等保认证,数据传输采用SSL256位加密技术。用户可检查APP安装包是否经过360加固保等专业防护,登录环节是否设置动态验证码+人脸识别的双重验证机制。

利率合规性方面,要警惕综合年化利率突破36%的红线平台。以某头部产品为例,其借款协议明确公示:日利率0.02%-0.05%,折算年化7.3%-18.25%,符合监管要求。同时注意是否存在砍头息、会员费等变相收费项目。

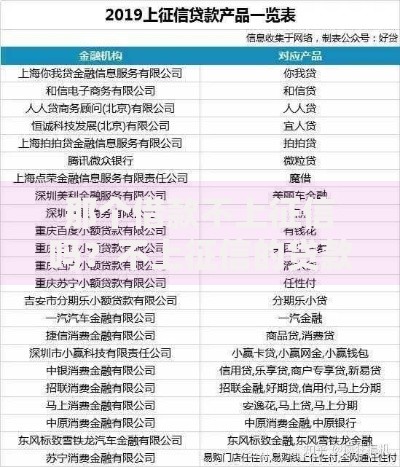

上图为网友分享

信用评估体系主要包含六大维度:

特殊场景下,社保公积金缴纳记录可提升额度上限。某平台内部数据显示,连续缴纳36个月以上社保的用户,平均授信额度提高42%。同时要注意避免短期频繁申请,建议每季度申请不超过3次,每次间隔15天以上。

完善信用画像是提额核心策略。建议绑定信用卡账单自动导入功能,某平台测试数据显示,绑定2张以上信用卡的用户,3个月内额度提升概率达78%。同时可补充房产证、行驶证等资产证明,但需注意证件需在有效期内且产权清晰。

行为数据优化方面,保持日均账户余额300元以上可提升活跃度评分。参与平台活动获得提额券时,要优先选择有效期长的优惠。例如某产品周年庆期间发放的提额券,使用后平均额度增长5000元,但需在7天内完成支用。

警惕会员服务费的文字游戏,某投诉平台数据显示,23.6%的纠纷涉及自动续费问题。合规平台应在支付页面明确标注"连续包月"标识,且扣费前需二次确认。若发现"充值会员必下款"等诱导话术,应立即停止操作。

上图为网友分享

合同条款要重点查看违约条款和债权转让相关内容。某典型案例中,平台在借款合同第27条嵌入"逾期即转让债权至第三方"的条款,导致借款人面临多重催收。建议保存电子合同副本,必要时可进行公证存证。

逾期1-3天属于宽限期,多数平台不会立即上报征信。此时应优先联系客服申请延期还款备案,某机构政策允许每年3次、每次最长5天的延期。若已产生滞纳金,可通过罚息减免协商争取优惠,需提供失业证明或医疗诊断书等材料。

对于长期逾期,建议采用债务重组方案。某省级调解中心数据显示,成功案例中83%采用了分期还款方式,将总债务拆分为6-24期,首付比例控制在10%-15%。需注意协商过程全程录音,并要求平台出具书面协议。

发表评论

暂时没有评论,来抢沙发吧~