在互联网金融快速发展的今天,"当天放款"的网贷产品持续吸引着大量用户。本文将深度解析当天到账网贷的运作机制,揭露真实存在的合规平台与非法陷阱的本质区别,通过技术原理、行业数据及典型案例,系统阐述应急借贷的正确处理方式,帮助用户在资金周转需求与风险防范之间找到平衡点。

根据中国人民银行2023年支付体系运行报告,持牌金融机构的线上贷款业务中,有38.6%实现了T+0放款。合规平台的快速放款主要依托三大核心要素:一是银行级的风控系统实时评估,二是与央行征信系统的直连查询,三是自动化审批流程的全面应用。

以某头部消费金融公司为例,其自主研发的"闪电风控引擎"能在120秒内完成72个维度的数据交叉验证,包含社保缴纳连续性、电商消费记录等非传统征信数据。这种技术突破使得单笔万元以下贷款的平均审批时效压缩至8分36秒,且通过率稳定在67%以上。

实现当日放款的关键技术架构包含三个核心模块:

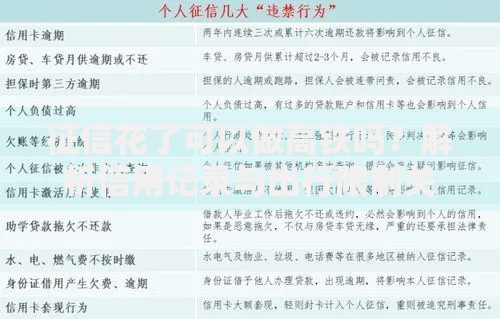

上图为网友分享

在资金清算环节,第三方支付机构的实时代付系统发挥着关键作用。通过银企直连通道,资金可实现7×24小时不间断划转。某股份制银行的测试数据显示,其代付系统在高峰时段仍能保持98.7%的交易在30秒内到账。

快速放款服务主要面临三类风险:

典型案例显示,某用户通过3个平台累计借款5.2万元,因还款日期集中导致资金链断裂。这暴露出快速借贷服务需要配套完善的债务管理系统和消费者教育机制。

合规平台必须具备以下特征:

验证方法包括登录"国家企业信用信息公示系统"核查经营资质,使用"天眼查"等工具查看司法风险记录。某省银保监局2023年专项整治中,发现12家伪冒持牌机构的非法平台,其主要特征均为要求提前支付工本费。

上图为网友分享

从市场需求端看,小微企业主和自由职业者构成主要用户群体,分别占比41.2%和33.7%。这类用户普遍存在现金流波动大、传统信贷门槛高的痛点。

监管层面正在推动建立分级授信体系,将贷款额度与用户收入稳定性挂钩。例如,某互联网银行推出的"阶梯额度"产品,初始额度控制在5000元以内,通过良好的还款记录逐步提升至20万元上限。

除网贷外,建议优先考虑以下正规融资渠道:

以某制造业企业为例,通过接入产业互联网平台,其原材料采购资金周转效率提升40%,融资成本下降至基准利率上浮15%。这显示产融结合模式正在创造更健康的资金解决方案。

发表评论

暂时没有评论,来抢沙发吧~