本文深度解析"有黑口子下款吗"背后的风险与真相,揭露非法贷款平台运作模式,提供正规借贷渠道识别方法。通过法律案例、金融数据及用户真实经历,帮助读者建立风险防范意识,掌握合规融资途径,避免陷入高利贷、诈骗等金融陷阱。

黑口子贷款指未取得金融监管部门批准的非法借贷平台,通常具有以下特征:

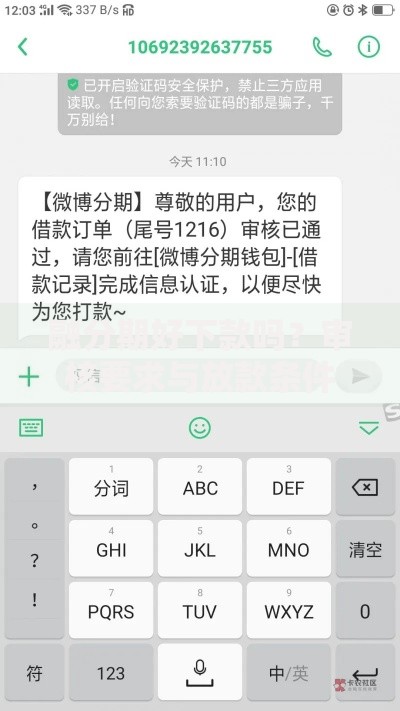

上图为网友分享

通过分析公安机关破获的"闪电贷""急速借"等系列案件发现,所谓下款存在三种模式:

防范黑口子需重点警惕以下特征:

1. 非正常推广渠道:仅在贴吧、QQ群等非正规途径宣传

2. 无需身份验证:不要求人脸识别或银行卡绑定

3. 异常放贷条件:声称"黑户可贷""学生秒批"

4. 虚假公司信息:官网无备案号或经营许可证

5. 异常通讯要求:仅支持微信、Telegram等即时通讯工具

6. 资金流向异常:收款账户为个人账户或境外账户

7. 违规收费项目:收取"征信修复费""银行通道费"等杂费

若已陷入黑口子陷阱,应立即采取以下措施:

第一步:证据保全

保存聊天记录、转账凭证、合同文件,对APP界面、短信内容进行录屏截图。通过国家互联网金融安全技术专家委员会平台验证机构资质。

第二步:停止交易

立即终止后续转账,已绑定的银行卡通过银行APP解除代扣协议。若遭遇暴力催收,使用通话录音功能留存证据。

第三步:联合报案

携带证据材料向当地经侦部门报案,同时通过网络不良与垃圾信息举报受理中心进行在线举报。2023年专项整顿中,多地警方已建立非法网贷快速响应机制。

安全融资应选择以下三类持牌机构:

1. 银行信用贷款:建行快贷、招行闪电贷等产品,年利率4%-12%

2. 消费金融公司:马上消费、招联金融等银保监会批准机构

3. 正规网络小贷:蚂蚁借呗、京东金条等具备小贷牌照的平台

申请前务必通过央行征信中心查询个人信用报告,合理评估还款能力。对于急需资金周转的用户,可优先考虑银行信用卡分期或公积金贷款,年化利率普遍低于商业贷款。

发表评论

暂时没有评论,来抢沙发吧~