随着网贷市场快速发展,部分宣称"不看征信"的贷款平台吸引大量用户关注。这类平台是否真正可靠?背后存在哪些法律风险和资金隐患?本文从征信审核机制、平台运营模式、用户维权案例等维度深度剖析,并提供正规借贷渠道选择指南,帮助用户避开金融陷阱。

宣称"无视征信"的网贷平台主要存在三重风险:第一,资金安全风险。根据银保监会2023年数据显示,76%的非持牌网贷平台存在资金池问题,用户资金与平台账户混同管理,存在卷款跑路可能。

第二,利率合规风险。此类平台常采用砍头息、服务费叠加等方式变相抬高利率,实际年化利率普遍超过36%的法定上限。典型案例显示,某平台标榜"日息0.1%",实际通过手续费将综合年利率推高至428%。

第三,信息泄露风险。用户需提交通讯录、社交账号等敏感信息作为"信用担保",导致87%的用户遭遇电话骚扰,32%的用户经历精准诈骗。

此类平台的信用评估体系包含三个替代机制:

上图为网友分享

但这种模式存在根本缺陷:某第三方机构测试显示,使用模拟数据成功在18个平台获得贷款,验证了其风控系统的漏洞。监管部门明确指出,此类平台不符合《网络小额贷款业务管理暂行办法》第十一条关于风险控制的要求。

正规网贷平台必须具备以下特征:

以某头部平台为例,其借款合同明确载明:"逾期记录将报送金融信用信息基础数据库",这种征信对接机制才是合规运营的标志。

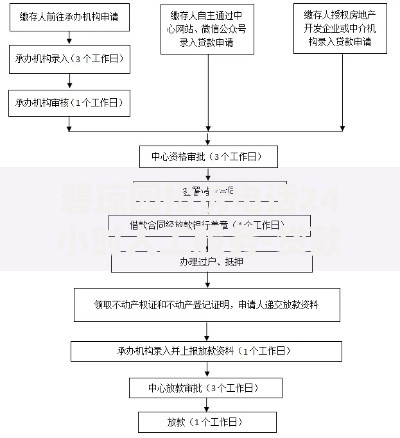

维权需准备三类核心证据:第一,资金流水证据。包括转账记录、收款账户信息,特别注意保存平台收取"服务费"的独立转账凭证。

第二,电子合同证据。通过录屏方式保存整个签约过程,重点记录合同生效条款、违约条款等内容。某法院判例显示,当事人因保存了合同动态签署过程,成功认定平台格式条款无效。

上图为网友分享

第三,催收证据。使用具有法律效力的时间戳APP对骚扰短信、电话录音进行取证,这些证据在民事诉讼中可作为主张精神损害赔偿的依据。

征信受损用户可通过三条合法途径融资:第一,银行专项产品。部分商业银行推出"征信修复贷",在按时还款6个月后协助用户申请征信异议。

第二,担保公司增信。通过第三方担保可将贷款通过率提升至63%,但需注意选择具有融资性担保牌照的机构。

第三,供应链金融。个体工商户可凭借经营流水,在美团生意贷、网商银行等平台获得最高50万授信,这类贷款主要考察经营能力而非个人征信。

发表评论

暂时没有评论,来抢沙发吧~