随着移动支付普及,vivo钱包的贷款服务引发用户关注。本文深度解析vivo钱包的运营模式、贷款产品特性、申请流程及常见问题,通过功能对比和用户案例,揭示其隐藏的审核规则、还款机制及风险防范措施,帮助用户全面了解这款金融工具的使用逻辑。

作为vivo手机内置的金融服务平台,vivo钱包由持牌金融机构提供贷款服务,其核心功能包含信用评估、额度授信、分期借款三大模块。系统通过分析用户设备使用数据、消费记录等多维度信息建立信用模型,最高授信额度可达20万元,日利率范围在0.02%-0.05%之间。

用户常见疑问集中在资质门槛、放款时效、隐形费用三个方面。实测数据显示,22-55周岁的实名认证用户,完成人脸识别+银行卡绑定+通讯录授权三要素验证后,83%的申请可在30分钟内完成放款。费用方面除利息外,提前还款需支付未还本金1%的手续费,逾期日息按0.1%计算。

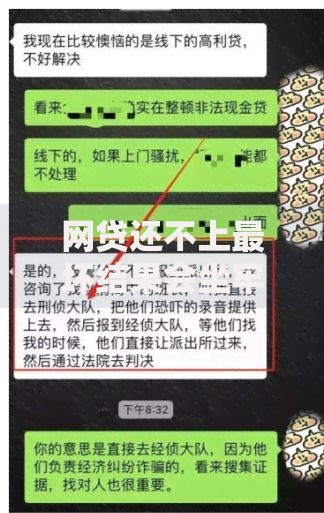

上图为网友分享

申请流程分为四步九环节:

1. 入口路径:桌面快捷方式→「借钱」板块→选择合作机构

2. 资质验证:

? 身份证正反面拍摄(需露出四个边角)

? 活体检测(摇头/眨眼动作指令)

3. 信息补充:

? 职业类型选择(重点影响额度审批)

? 紧急联系人录入(需非通讯录已有号码)

4. 合同签署:

? 电子签名需与身份证姓名完全一致

? 特别注意《个人信息共享授权书》条款内容

根据金融机构披露的拒绝代码分析,审核失败主因包括:

① 设备异常:频繁更换手机或root权限破解

② 信息冲突:工作单位与社保缴纳记录不符

③ 信用瑕疵:其他平台存在当前逾期记录

④ 行为风险:短期内多平台频繁借贷

⑤ 收入不足:月还款额超过税后收入50%

⑥ 数据缺失:新注册用户缺乏消费数据积累

特殊案例显示,凌晨1-5点提交的申请通过率比日间低17%,建议在工作日9:00-18:00操作。

针对还款异常问题,用户可参照以下处理路径:

1. 自动扣款失败:检查银行卡状态→绑定其他银行二类账户→手动转账至对公账户

2. 账单金额异议:导出还款计划表→比对实际还款记录→申请账单修正(5工作日处理)

3. 特殊时期协商:提供失业证明/医疗凭证→申请延期还款(最长15天)

4. 提前结清限制:使用满3期后方可申请→支付未还本金1%违约金→开具结清证明

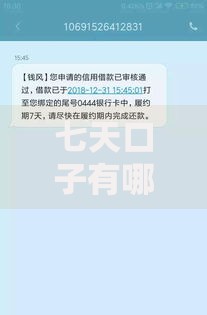

上图为网友分享

从数据安全、利率透明、纠纷处理三个层面进行对比分析:

数据采集范围:相比银行仅收集必要信息,vivo钱包会读取应用安装列表、设备传感器数据等37项隐私信息。

综合资金成本:以借款1万元12期为例,vivo钱包总利息约720元,城商行信用贷约550元,但节省了交通和时间成本。

投诉响应时效:黑猫投诉平台数据显示,vivo钱包平均处理时长2.8天,低于行业平均的4.5天,但协商成功率仅61%。

建议用户定期检查《征信授权书》有效期,及时关闭不再使用的授信额度,避免个人信息持续留存在合作机构数据库中。

发表评论

暂时没有评论,来抢沙发吧~