面对紧急资金需求时,如何快速找到合法借贷渠道成为关键。本文系统梳理银行信用贷、持牌网贷平台、消费金融公司、保险机构保单贷、亲友借贷五大核心渠道的运作机制,深度解析各渠道的申请门槛、利率范围、风险要点及操作技巧,并提供完整的借贷决策模型,帮助用户在保障资金安全的前提下实现高效融资。

紧急资金需求场景下,正规借贷渠道主要分为银行系、持牌机构、社会关系三类:

通过对比发现,银行渠道适合信用资质优良的用户,网贷平台满足即时需求但需注意利率陷阱,保单贷款则是低风险资产持有者的优选方案。

银行信用贷款申请需把握三个核心要点:

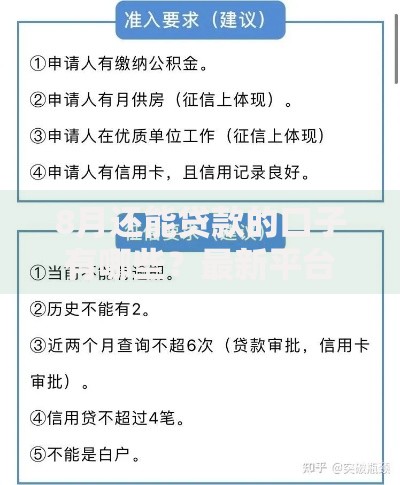

上图为网友分享

建议优先选择手机银行线上申请通道,多数银行已实现1小时预审批服务。例如建设银行"快贷"产品,征信良好的用户可在线获得最高30万元额度。

选择网贷平台必须核查三个关键资质:

重点推荐持牌机构如招联金融、马上消费金融等,其年利率严格控制在24%以内,且接入央行征信系统。警惕要求提前支付手续费、包装费的诈骗平台。

持牌消费金融公司的核心优势体现在三个维度:

以兴业消费金融"空手到"产品为例,满足社保连续缴纳6个月即可申请,最高额度20万元,资金最快10分钟到账。但需注意其贷款利率通常为12%-24%,高于银行基准利率。

具有现金价值的终身寿险、年金险、分红险保单可办理质押贷款,具体操作需注意:

以中国人寿保单贷款为例,年利率5.5%起,全程线上操作。但需特别注意,若发生保险理赔,保险公司将优先扣除贷款本息。

民间借贷需建立规范的债权关系:

建议使用法大大等电子合同平台生成标准协议,并设置分期还款计划。若涉及大额借款,可办理房屋抵押登记保障债权人权益。

发表评论

暂时没有评论,来抢沙发吧~