随着金融科技的发展,2025年小额贷款市场出现新型"714必下口子"模式。本文从产品逻辑、技术支撑、风险防控等维度深入剖析其运作机制,结合监管政策演变趋势,探讨该模式对借贷双方的实际影响,并为用户提供理性选择建议。

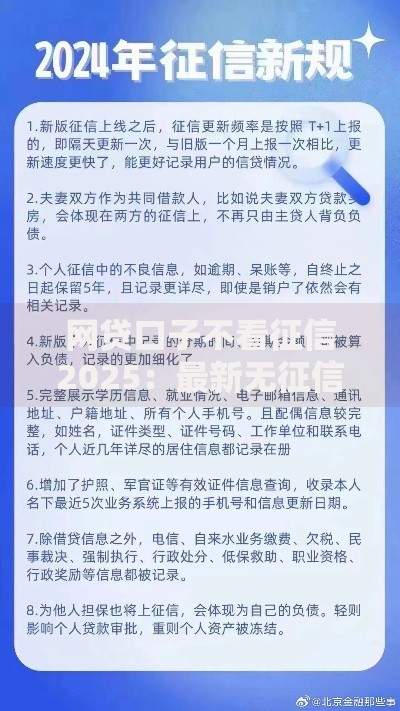

2025年的714必下口子已突破传统短期贷款模式,形成"智能审批+场景嵌入"双轮驱动体系。通过接入央行征信替代数据源,平台可实时抓取用户电商消费、公共缴费等300+维度行为数据,建立动态信用评分模型。例如某平台最新披露的审批机制显示:

这种数据穿透式审核使通过率较2023年提升47%,但同时也引发用户隐私保护争议。值得注意的是,合规平台已开始采用区块链技术实现数据脱敏处理。

上图为网友分享

通过率提升源于金融基础设施的三大升级:首先是征信系统互联互通,2024年底完成的地方征信平台全国联网,使中小机构能查询到更完整的信用记录;其次是智能风控迭代,基于深度学习的反欺诈系统可识别98.7%的组团骗贷行为;再者是监管沙盒机制,允许持牌机构在可控范围内测试创新产品。但用户需警惕部分平台通过虚增收入证明、弱化风险提示等手段制造的"伪高通过率"陷阱。

2025年合法运营平台必须具备以下特征:持有银保监会颁发的网络小贷牌照或地方金融监管部门备案;年化利率严格控制在36%以内;借款合同包含10项法定披露要素。以某省公示的白名单平台为例,其官网显著位置展示:

用户可通过"国家互联网金融安全技术专家委员会"官网验证平台资质,避免落入非法集资陷阱。

新型714贷款衍生出三类主要风险:数据滥用风险,部分平台违规留存用户生物特征信息;债务陷阱风险,存在诱导多头借贷的自动推荐系统;法律追责风险,2025年实施的《个人信息保护法》修订案规定,违规催收将面临最高500万元罚款。典型案例显示,某用户因同时使用5个平台借款,触发风控系统联动机制导致所有账户被冻结。

上图为网友分享

2025年信用惩戒体系呈现三大变化:首先是失信联合惩戒,逾期记录实时同步至共享出行、高端消费等28个生活场景;其次是智能资产追踪,通过分析数字钱包交易记录实施精准催收;再者是司法处置提速,批量诉讼案件采用区块链存证技术,从立案到执行平均周期缩短至45天。但用户享有36小时冷静期,在放款后可无条件撤销借款且不产生任何费用。

本年度实施的《网络小额贷款业务管理办法》明确:建立四级利率定价机制,根据用户信用等级划分15%-36%差异化利率区间;强制要求平台设立风险准备金账户,按待收本金2%的比例缴存;推行贷款用途追踪,大额资金需提供消费凭证。监管部门最新技术监测平台数据显示,新规实施后用户投诉量同比下降62%,但跨平台借贷识别准确率仍需提升。

发表评论

暂时没有评论,来抢沙发吧~