本文深度解析大学生极速借款口子的选择逻辑,剖析常见渠道类型、风险防范要点及合规操作指南,帮助大学生在资金周转需求下,科学评估借款方案,避免陷入高息陷阱与信息泄露危机。

大学生借款渠道主要分为三大类:

① 银行专项助学贷款:国家开发银行等机构提供的低息产品,需提供学籍证明与担保材料,放款周期约15个工作日

② 持牌消费金融产品:如招联金融、马上消费等,年化利率通常在10%-24%,需通过实名认证与信用评估

③ 高风险民间借贷:包括校园贷、714高炮等非法平台,常采用砍头息、复利计费等方式,实际年利率超500%

选择建议:优先考虑接入央行征信系统的正规机构,核查平台《金融许可证》与《营业执照》,避免点击来路不明的推广链接。

上图为网友分享

大学生选择极速借款口子时需警惕四大核心风险点:

? 信息泄露隐患:63%的非正规平台存在过度收集通讯录、相册权限等行为,可能引发隐私勒索

? 利率认知偏差:仅展示日利率0.1%却未注明服务费,实际年化利率可达36%以上

? 暴力催收威胁:29%的投诉案例涉及电话轰炸、伪造律师函等非法催收手段

? 信用记录受损:网贷记录可能导致银行拒贷,某股份制银行内部政策显示频繁网贷将降低信用卡审批通过率

建议通过「中国互联网金融协会」官网查询平台备案信息,并使用IRR公式核算真实资金成本。

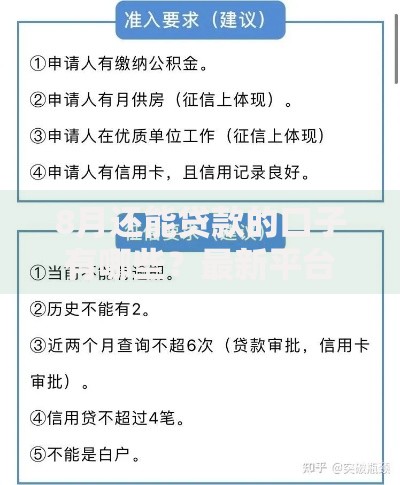

合规借款需完成五个标准化步骤:

① 实名认证:上传身份证原件照片,通过人脸活体检测,注意核查水印用途声明

② 征信授权:确认授权书包含查询范围及时效,避免一次性开放全部权限

③ 额度评估:系统根据学信网数据、消费记录等测算,本科生普遍额度在5000元以内

④ 合同签署:重点查看《借款协议》第7条(违约责任)与第12条(争议解决)

⑤ 资金到账:确认放款账户与合同一致,保留电子回单备查

关键提示:某地方法院2023年判例显示,借款人因未核实合同主体信息,导致维权困难。

上图为网友分享

面对还款困境可采取三级应对策略:

? 短期缓冲方案:

? 申请平台展期服务,通常需支付本金的3%-5%作为手续费

? 参与校内勤工俭学项目,教育部数据显示平均时薪达22.6元

? 中期债务重组:

? 通过银行办理债务置换,某国有大行学生贷置换年利率低至4.35%

? 加入校园法律援助计划,利用《民法典》第680条主张利率超额部分无效

? 长期财务规划:

? 建立消费分类账本,使用「52周存钱法」提升储蓄率

? 考取专业资格证书,某招聘平台数据显示持证学生兼职收入提高41%

大学生借款需严守三条法律红线:

① 利率合规性:根据最高法院司法解释,综合年化利率不得超过LPR的4倍(当前为13.25%)

② 用途合法性:不得用于网络赌博、虚拟货币投资等违法行为,否则出借人可主张合同无效

③ 担保规范性:禁止以裸照、学生证原件作为抵押物,该行为涉嫌违反《治安管理处罚法》

典型案例:2023年某高校学生因出借校园卡协助他人套现,被认定为共犯追究刑事责任。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~