本文系统解析征信查询方法、信用黑名单形成原因及修复路径,深度探讨征信不良时的贷款申请策略,提供官方查询渠道与商业银行特殊产品操作指南,帮助用户全面应对信用危机。

征信黑名单并非法律概念,而是金融机构对连续逾期90天以上或累计6次逾期用户的内部风控标识。能否贷款取决于三大要素:

商业银行采用梯度授信模型,当征信报告出现以下情况时将直接拒贷:当前存在未结清逾期、近半年查询次数超8次、关联担保代偿记录。值得注意的是,农村信用社等地方金融机构的风控阈值比国有银行低15-20个百分点。

中国人民银行征信中心提供每年2次免费查询服务,需准备:

线上查询通过征信中心官网24小时内可获取简版报告,而线下网点打印的详版报告包含:

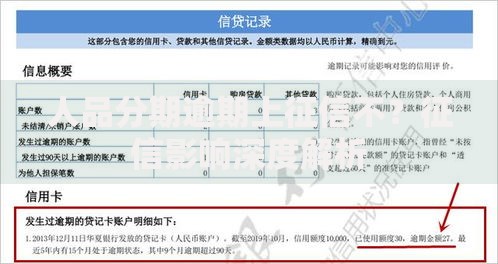

上图为网友分享

第三方平台如百行征信可补充查询网络借贷记录,但要注意防范钓鱼网站,认准.gov.cn域名和公安备案标识。

非恶意逾期可通过异议申诉程序修正,需提交:

常规修复需完成四阶段重塑:

完全修复周期通常需要24-36个月,期间可尝试申请抵押贷款,房产抵押率可达评估值的65%-70%。

商业银行针对征信瑕疵者推出专项融资方案:

上图为网友分享

申请时需重点准备:

利率通常上浮30%-50%,但部分城商行对等额本息还款用户有利率折扣,12期以上贷款可申请0.3%的利率优惠。

维护信用健康需建立系统化防护机制:

当出现短期周转困难时,优先选择账单分期而非最低还款,虽然会产生手续费,但不会触发征信系统的异常还款标记。同时要注意,水电费缴纳记录已纳入二代征信系统,连续3个月欠费将影响信用评分。

发表评论

暂时没有评论,来抢沙发吧~