当遇到大额资金需求时,上传房产证办理抵押贷款成为热门选择。本文深度解析银行、消费金融公司、典当行等不同渠道的申请条件、审核流程和风险防范要点,帮助借款人精准匹配正规放款机构,掌握房产抵押贷款全流程操作技巧。

商业银行是房产抵押贷款的主阵地,建设银行、工商银行、招商银行等主流机构均提供相关服务。银行渠道具有利率低(年化4%-6%)、期限长(最长30年)、额度高(评估价70%)等优势,但需注意以下要点:

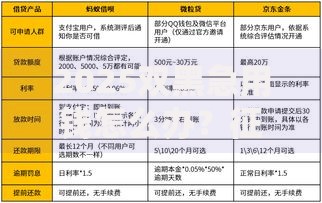

对于急需用款或征信欠佳的用户,典当行和消费金融公司提供快速放款通道。某知名典当行的业务数据显示,其房产抵押业务平均放款时效仅需3天,但存在明显差异:

上图为网友分享

| 机构类型 | 利率范围 | 放款时效 | 抵押率 |

|---|---|---|---|

| 典当行 | 月息1.5%-3% | 1-5天 | 50%-70% |

| 消费金融 | 年化10%-24% | 3-7天 | 60%-80% |

需特别注意:非银行机构往往收取评估费、服务费等附加费用,实际借款成本可能比表面利率高出20%-50%

部分P2P转型机构提供线上房产抵押服务,操作流程呈现三大特征:

上图为网友分享

成功办理房产抵押贷款需完成六个关键步骤:

1. 准备材料:除房产证外,需备齐身份证、户口簿、婚姻证明、收入流水等文件

2. 机构筛选:通过银保监会官网查询持牌机构,优先选择本地服务网点

3. 房产评估:建议自行委托第三方评估公司获取公允价值

4. 签约公证:注意合同中的提前还款条款和违约金约定

5. 抵押登记:不动产登记中心办理需缴纳0.05%-0.1%登记费

6. 资金到账:抵押登记完成后3个工作日内放款

在办理过程中需警惕三类常见风险:

①资金中介诈骗:收取高额服务费后失联,正规机构不预收费用

②合同陷阱:注意查看利率计算方式是否为IRR,避免服务费重复计息

③权证风险:要求机构提供抵押登记回执,确认他项权利证书内容无误

上图为网友分享

不同性质的房产抵押存在显著区别:

经济适用房:需满足5年禁售期,补交土地出让金后可抵押

自建房:仅限国有土地性质,集体土地需取得村集体同意书

商铺:抵押率比住宅低10%-20%,需提供持续经营证明

共有房产:必须所有产权人到场签字,无法单方办理抵押

发表评论

暂时没有评论,来抢沙发吧~