随着互联网金融发展,各类网贷款平台不断涌现。本文将深入解析好借钱的网贷款平台核心筛选标准,对比主流平台审核机制、利率范围和服务特色,帮助用户识别合规运营机构,避开高息陷阱。通过真实案例分析,提供从资质核验到合同审查的完整借贷指南。

选择网贷平台需重点核查三大核心要素:首先确认平台是否持有银保监会颁发的《金融许可证》,可通过国家企业信用信息公示系统核验。其次比对借款协议中的年化利率是否超过24%法定上限,部分平台通过服务费、管理费变相提高综合成本需警惕。最后关注资金存管模式,合规平台必须对接银行存管系统,杜绝资金池操作。

用户评价体系可作为重要参考维度。建议在第三方投诉平台查询近半年投诉量,重点关注暴力催收、隐性收费、系统故障三类投诉占比。优质平台应具备完善的隐私保护机制,明确标注数据加密等级,拒绝向第三方转售用户信息。

头部平台普遍采用智能风控系统,30分钟内完成审核的机构需满足以下条件:

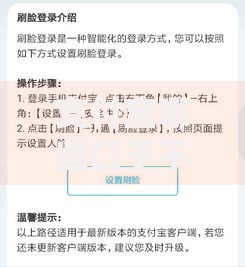

上图为网友分享

实测数据显示,持牌消费金融公司平均通过率较互联网平台高12.7%。但需注意,宣称"100%通过"的平台往往存在砍头息或高额担保费,合理区间应为55%-78%。推荐优先选择支持额度预审功能的平台,避免频繁查询影响征信记录。

典型利率计算陷阱包括:

根据银保监会2023年抽查结果,37.6%的平台存在综合费率披露不全问题。借款人需掌握APR(年化利率)与IRR(内部收益率)两种计算方式,通过监管部门提供的利率计算器进行验证。特别注意提前还款违约金条款,部分平台收取未还本金5%的违约金。

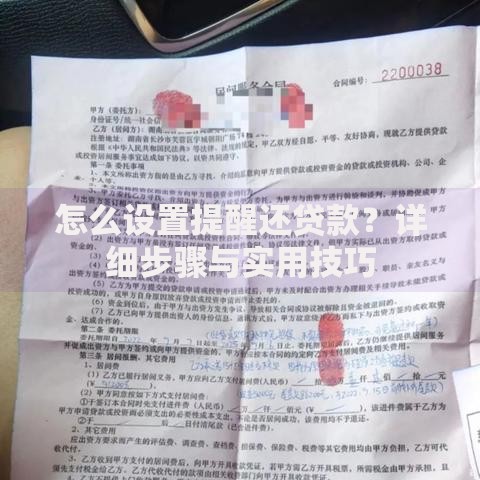

上图为网友分享

真正的银行存管需满足三个验证步骤:首先在平台官网查找存管银行公示文件,核对签约主体是否与运营主体一致。其次登录银行官网查询存管白名单,目前仅有68家银行具备存管资质。最后进行模拟充值测试,合规存管系统会显示银行专用转账通道。

警惕"第三方支付存管"话术,根据《网络借贷信息中介机构业务活动管理暂行办法》,仅有商业银行可作为资金存管机构。用户可要求平台提供存管账户查询权限,实时查看资金流水明细,确保每笔交易均有对应存管记录。

正规平台的逾期管理包含五个层级:

上图为网友分享

重点核查《借款协议》中关于逾期费用计算基准的条款,合规平台应以未还本金为基数计算罚息,禁止采用复利计息方式。建议选择提供智能还款提醒服务的平台,支持自动关联银行卡余额监控,降低非恶意逾期风险。

发表评论

暂时没有评论,来抢沙发吧~