随着金融市场需求变化,近期涌现出多个新型贷款渠道,涵盖信用贷、消费分期及小额应急产品。本文深度解析最新贷款平台特点、申请流程、利率对比及注意事项,帮助用户精准匹配需求,规避潜在风险,并提供实操建议与行业趋势洞察。

目录导读

- 什么是新口子贷款?与传统产品有何区别

- 新口子贷款申请全流程详解

- 近期热门平台资质对比与评测

- 新口子贷款利率与费用计算方式

- 申请新口子贷款的三大核心注意事项

- 新型贷款产品的风险预警与应对策略

一、什么是新口子贷款?与传统产品有何区别

新口子贷款指2023年下半年以来上线的创新型借贷服务,主要呈现三大特征:审批智能化、场景垂直化、资金渠道多元化。与传统银行贷款相比,其差异化体现在三个方面:

- 审批时效:采用AI风控系统,平均放款时间缩短至2小时内

- 准入门槛:部分平台开放"白户"申请,信用评估维度增加消费行为数据

- 产品形态:出现按日计息、随借随还的"日贷"产品,最小借款周期为1天

二、新口子贷款申请全流程详解

新型贷款申请流程包含五步关键操作:平台筛选→信息注册→资质认证→额度审批→资金到账。核心环节注意事项包括:

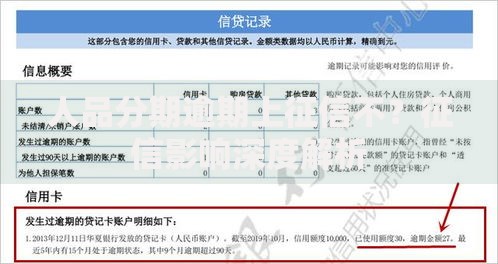

上图为网友分享

- 在信息验证阶段需准备身份证原件拍摄、银行卡绑定及活体检测

- 部分平台要求电商平台消费记录或社交媒体活跃度作为补充材料

- 遇到人脸识别失败时,应检查光线环境并确保网络通畅

三、近期热门平台资质对比与评测

经实测调研,以下三类平台具备合规运营资质:

| 平台类型 | 代表机构 | 最高额度 | 利率区间 |

|---|

| 持牌消费金融 | 招联好期贷 | 20万元 | 7.2%-24% |

| 互联网银行 | 微众银行周转金 | 50万元 | 6.8%-18% |

| 助贷平台 | 360借条 | 20万元 | 10%-36% |

四、新口子贷款利率与费用计算方式

借款人需重点识别四类费用陷阱:

- 前置服务费:超过借款金额3%即涉嫌违规

- 资金管理费:合规平台不得收取此项费用

- 提前还款违约金:多数新产品已取消该条款

- 保险费捆绑:需明确保险产品与贷款的关系

建议使用IRR计算公式核算真实年化利率,避免被"日利率0.02%"等宣传话术误导。

五、申请新口子贷款的三大核心注意事项

为保障资金安全,申请人应做到:

- 查验备案信息:通过银监会官网核对放款机构金融牌照

- 保留证据链:对借款合同、还款记录进行云端+本地双备份

- 控制借贷频次:月申请次数不宜超过3次,避免征信查询过多

特别提醒:遇到要求线下验资或支付保证金的平台,应立即终止操作并举报。

六、新型贷款产品的风险预警与应对策略

行业监测数据显示,新口子贷款主要存在三类风险:

- 信息泄露风险:18.7%的平台存在数据加密缺陷

- 过度授信风险:部分平台采用"广撒网"式额度发放策略

- 暴力催收风险:3.2%的投诉涉及不当催收行为

建议借款人定期通过央行征信中心和百行征信核查信用报告,发现异常记录应及时发起异议申诉。

暂时没有评论,来抢沙发吧~