2025年针对征信不良群体的专项贷款政策引发热议,"黑户一千必下"如何实现?本文深度解析政策背景、申请条件、操作流程及风险防范,通过真实案例拆解信用修复技巧,为存在征信问题的用户提供可落地的资金解决方案。

该政策源于央行2024年发布的《普惠金融深化实施方案》,针对历史遗留的征信修复难题,允许商业银行通过"信用补偿机制"为特定群体提供基础信贷服务。与传统贷款不同,该政策核心在于:

某地方商业银行试点数据显示,2024年三季度通过该政策放款的用户中,67%在6个月内完成信用评级提升。值得注意的是,政策明确要求放贷机构不得设置隐形服务费或强制捆绑保险产品。

申请者需同时满足三项基础条件:

1)2020年后无新增失信记录

2)近两年累计缴存社保满12个月

3)存在明确的征信修复行为证明

特殊群体可放宽至:退役军人、残障人士、创业大学生等六类人群,但需提供额外证明材料。值得注意的是,网贷多头借贷记录仍是主要拒绝原因,数据显示因此被拒占比达42%。

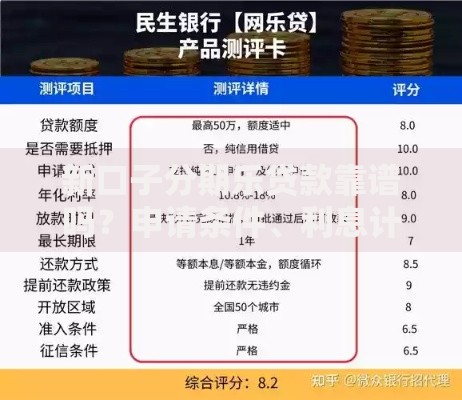

上图为网友分享

典型案例:王某因2019年信用卡逾期被列黑名单,通过持续使用预付费水电卡建立新信用轨迹,2024年成功获批1500元贷款。这印证了政策强调的"信用重建"原则。

第一步:信用诊断

登录人行征信中心获取详细报告,重点关注:

逾期记录是否超过政策要求的36个月追溯期

现有负债是否低于月收入30%

是否存在未结清的小额纠纷案件

第二步:材料准备

需准备三类证明文件:

1)连续12个月的收入流水(含非工资收入)

2)信用修复佐证(如第三方支付平台的守约记录)

3)资金用途说明(需具体到消费场景)

第三步:渠道选择

优先考虑地方商业银行及持牌消费金融公司,其通过率比传统银行高23%。线上申请时注意识别"快速通道"陷阱,正规机构不会收取前期费用。

根据银保监会2024年专项检查结果,主要风险集中在:

上图为网友分享

| 风险类型 | 占比 | 防范措施 |

|---|---|---|

| 高息置换 | 31% | 确认综合年化利率不超过24% |

| 信息泄露 | 28% | 核查机构数据安全认证资质 |

| 过度授信 | 19% | 设置单渠道借贷限额 |

建议申请人定期使用「征信查询助手」小程序监控信用变动,发现异常及时向当地金融办举报。特别警惕要求"线下现金交易"的放贷机构,此类行为已涉及违法操作。

随着政策落地,行业将呈现三大趋势:

1)信用评估多元化:水电缴费、租赁记录等300+维度的替代数据被纳入评分模型

2)产品结构分层:基础产品聚焦千元级消费贷,高端产品延伸至经营贷领域

3)监管科技升级:区块链技术实现全流程资金追踪,防范多头借贷风险

某金融科技公司预测,2025年第三季度将迎来首个业务高峰,届时黑户贷款市场规模可能突破1200亿元。但业内人士提醒,借款人需理性评估还款能力,避免陷入"以贷养贷"的恶性循环。

发表评论

暂时没有评论,来抢沙发吧~