随着金融政策持续调整,贷款口子十年期限放宽成为市场关注焦点。本文深入解析政策调整背景,对比新旧贷款方案差异,拆解申请流程中的核心要点,并通过典型案例揭示延长贷款期限对个人及企业的具体影响。同时提供风险防范策略与未来趋势预判,帮助读者全面把握政策红利。

在宏观经济结构调整的大背景下,中国人民银行联合银保监会于2024年第三季度出台《关于优化贷款期限结构的指导意见》,明确将小微企业及个体工商户的信用贷款最长年限从5年延长至10年。这项政策调整基于三个核心动因:

政策实施后,首批试点银行的中长期贷款申请量环比增长45%,特别是科技创新型企业的设备融资需求得到有效释放。但需注意,贷款期限延长并不等同于利率优惠,具体融资成本仍需结合企业信用评级确定。

对于个体工商户而言,贷款周期延长带来三重利好:月供压力减轻30%-50%、资金使用灵活性提升、经营规划可延长至3-5年周期。以某连锁餐饮企业为例,通过将设备贷款从5年延长至8年,成功将每月还款额从3.2万元降至2.1万元,释放的现金流用于开设新门店。

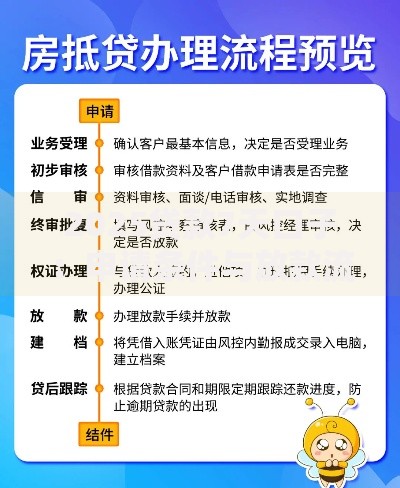

上图为网友分享

但个人消费者需警惕三个潜在问题:

建议借款人使用专业贷款计算器,对比不同期限下的本息总额,并结合自身收入增长预期做出理性选择。

银行对长期贷款的审批标准呈现差异化特征:

| 企业类型 | 核心审核指标 | 补充材料要求 |

|---|---|---|

| 科技型企业 | 专利数量、研发投入占比 | 技术成果转化证明 |

| 贸易公司 | 应收账款周转率 | 上下游合作框架协议 |

个人申请需特别注意信用记录的完整性,包括但不限于:

连续24个月以上社保缴纳记录

个人征信报告中无重大违约记录

抵押物产权清晰且剩余使用年限≥15年

针对利率波动风险,建议采取混合还款策略:将贷款总额拆分为固定利率与LPR浮动利率组合,比例建议控制在6:4。某建材经销商通过该方案,在2024年LPR下调时节省了7.3万元利息支出。

上图为网友分享

抵押物管理方面需建立三重保障机制:

① 每年进行专业资产评估

② 购买足额财产保险

③ 设置价值预警线(通常为贷款余额的120%)

基于当前政策走向及行业动态,预计将呈现三个发展方向:

建议借款人持续关注银保监会政策更新,特别是即将试点的"弹性期限贷款"产品,该产品允许在特定条件下调整还款周期,为资金管理提供更高灵活性。

发表评论

暂时没有评论,来抢沙发吧~