本文深入探讨乐分易是否关联征信系统,从产品属性、银行合作机制、信用评估维度等角度进行全面分析,并延伸讲解贷款产品选择策略与征信维护技巧,帮助用户建立科学的借贷认知体系。

乐分易作为商业银行推出的信用消费产品,具有定向消费、灵活分期、快速审批三大核心特性。产品授信额度普遍在5-30万元区间,支持最长60期分期,资金定向用于家装、教育、医疗等消费场景。与传统信用贷款相比,其资金使用需提供消费凭证,且不得用于购房、投资等限制领域。

从风险控制维度观察,乐分易采用大数据授信模型,整合央行征信、商业银行流水、社保缴纳等多维度数据。特别需要关注的是,系统会自动触发贷后管理查询,当用户出现还款异常时,可能触发征信系统特别标注。

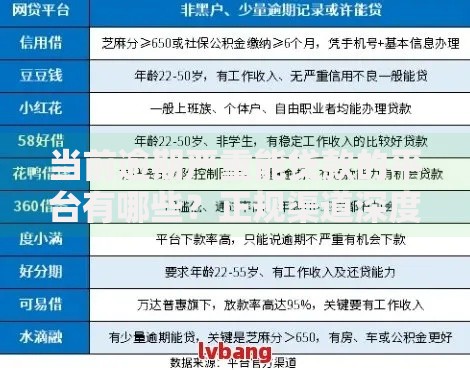

上图为网友分享

根据多家商业银行官方披露信息及用户实测反馈,乐分易产品具有以下征信关联特征:

需要特别注意的是,部分区域性银行在特定合作场景下,可能将还款记录完整报送征信系统。建议用户在申请前与经办银行确认最新政策,并保留书面协议作为凭证。

商业银行信用产品审核遵循三级六维评估体系:

选择贷款产品时应重点评估以下征信影响要素:

| 要素 | 影响程度 | 应对策略 |

|---|---|---|

| 查询类型 | ★★★★☆ | 控制硬查询每月≤2次 |

| 账户状态 | ★★★★★ | 保持所有账户正常 |

| 负债比率 | ★★★★☆ | 维持总负债<收入50% |

| 还款记录 | ★★★★★ | 设置自动扣款提醒 |

| 授信机构数 | ★★★☆☆ | 集中使用3家以内机构 |

| 担保记录 | ★★★☆☆ | 谨慎提供对外担保 |

| 特殊交易 | ★★★★☆ | 避免频繁分期或展期 |

优化信用记录需建立系统化管理机制:

建议设立信用管理日历,记录各信贷产品还款日、账单日、宽限期等关键时点。使用银行官方APP绑定自动还款功能,并在还款日前三日设置多维度提醒。对于已结清账户,保留结清证明至少2年以备查验。

当发现征信报告存在异议时,应立即通过央行征信中心官方网站提交异议申请,并同步联系数据报送机构。根据《征信业管理条例》规定,异议处理需在20日内完成核查并反馈结果。定期获取个人信用报告,建议每年至少查询2次,及时掌握信用动态。

发表评论

暂时没有评论,来抢沙发吧~