近期大连贷款市场迎来多项政策调整,涉及房贷利率差异化定价、普惠金融产品创新及中小企业信贷扶持。本文从政策背景、市场反应、风险规避等角度切入,深度解析利率浮动区间扩大对购房者的影响,揭秘商业银行竞争策略变化,并探讨企业主如何利用政策窗口优化融资方案。通过案例分析与数据比对,为不同群体提供可落地的贷款决策参考。

自2023年第三季度起,大连各商业银行房贷利率呈现显著差异。国有大行首套房利率稳定在3.85%-4.1%区间,而城商行普遍推出3.7%的优惠利率,个别股份制银行针对优质客户甚至可下浮至3.55%。这种分化源于两方面:

购房者需注意利率优惠的附加条件,例如某银行3.7%利率要求30%首付且绑定理财账户,实际资金成本可能高于明面利率。建议通过贷款计算器对比不同方案的总利息支出,避免被低利率数字误导。

大连银保监分局最新监管数据显示,小微企业信用贷款发放量同比增长23%,但审批通过率下降5.2个百分点。这种"量升质控"现象反映银行风控策略转变:

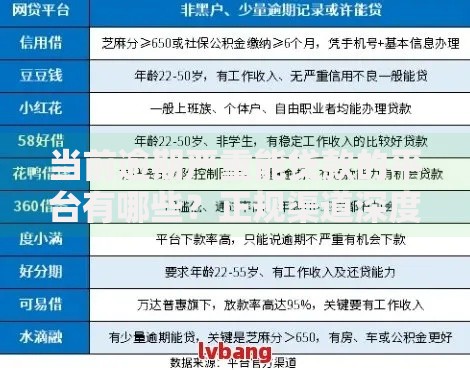

上图为网友分享

某水产加工企业通过提前6个月优化纳税申报,将信用额度从80万提升至150万。建议企业主每季度更新财务数据,重点维护纳税信用等级,在申请贷款前完成财务报表的标准化整理。

市场上出现的"车位贷装修贷组合包""教育分期+信用贷"等创新产品,表面年利率3.4%起,实际通过服务费、账户管理费等隐性收费,真实年化利率可达6.8%-9.2%。风险点主要集中在:

监管部门已约谈3家产品设计存在误导性的机构,建议消费者仔细阅读合同条款,特别关注提前还款违约金比例及资金用途限制说明。

截至2023年末,大连持牌小贷公司数量从89家缩减至67家,淘汰率达24.7%。合规机构具有以下特征:

上图为网友分享

| 识别维度 | 合规标准 | 风险信号 |

|---|---|---|

| 利率公示 | 明确标注IRR年化利率 | 使用"日息""月服务费"等模糊表述 |

| 合同条款 | 包含15天犹豫期条款 | 要求签订空白协议 |

| 资质证明 | 悬挂金融办备案编码 | 仅提供营业执照复印件 |

某消费者通过查验备案编码,成功识别出冒用资质的非法放贷团伙。建议借款前登录地方金融监管局官网查询机构备案信息,现场考察经营场所,拒绝任何形式的线下现金交易。

商业房产抵押贷款纠纷案件中,67%涉及估值争议。某物流仓储企业抵押厂房被低估40%,经以下步骤成功申诉:

银行最终采纳评估价上浮35%,贷款额度增加420万元。建议抵押前与信贷经理确认评估机构准入名单,留存评估过程影像资料,对估值报告中的折旧率、区域调整系数等关键参数重点复核。

发表评论

暂时没有评论,来抢沙发吧~