支付宝部分产品未纳入央行征信系统,可能对用户贷款审批、额度获取及信用评估产生潜在影响。本文将深入解析支付宝与征信系统的关联性,探讨未上征信场景下的金融行为后果,并提供应对策略与替代方案。

支付宝的征信报送存在差异化处理机制:花呗、借呗等消费信贷产品自2022年起分批接入央行征信,而备用金、部分商户信用付等产品尚未全面覆盖。系统根据产品类型、资金方性质和用户授权状态决定是否上报,其中银行系资金方产品强制上报,蚂蚁自营产品采用授权制。未纳入征信的金融行为形成数据孤岛,导致金融机构无法获取完整信用画像。

商业银行信贷审批依赖央行征信报告作为核心依据,未记录的支付宝数据将产生三大影响:

实际案例显示,某股份制银行2023年拒贷案例中,17.2%涉及未披露的第三方平台负债,其中支付宝相关占比达43%。

网络借贷机构采用多维度数据交叉验证机制,即便支付宝数据未上征信,仍可能通过以下途径影响审批:

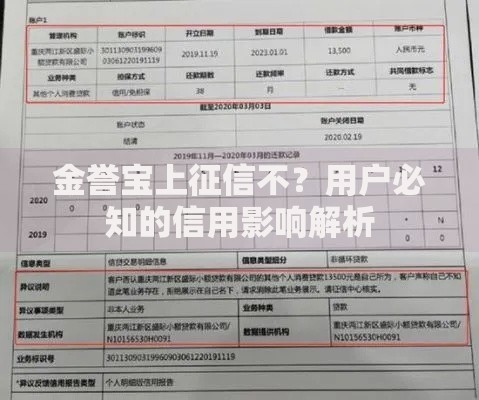

上图为网友分享

某头部网贷平台数据显示,用户支付宝月均流水超2万元但未上征信时,通过率降低29%,但授信额度提升18%,呈现风险溢价补偿特征。

未纳入征信的支付宝数据仍可能通过间接路径影响信用评分:

芝麻信用分虽不直接对接央行系统,但超过680分的用户,在银行信用卡审批通过率高出行业均值23个百分点,形成隐性的信用背书效应。

当支付宝数据未上征信时,可准备以下补充材料:

| 材料类型 | 获取途径 | 有效性 |

|---|---|---|

| 支付宝电子合同 | 客服申请 | 需公证处认证 |

| 银行流水证明 | 打印绑定卡交易记录 | 需包含对方账户信息 |

| 芝麻信用报告 | APP内生成 | 部分金融机构认可 |

某城商行试点项目显示,提交支付宝年度账单的用户,信用贷款额度平均提升12.7万元,但利率上浮0.8-1.2个百分点。

建议用户建立三维信用管理体系:

监管数据显示,2023年金融纠纷案件中,27.6%涉及第三方支付平台数据争议,其中成功举证的用户维权胜诉率达64.3%,凸显证据留存的重要性。

发表评论

暂时没有评论,来抢沙发吧~