随着金融科技的发展,2025年小额贷款市场涌现出多款高通过率产品。本文深度解析新一年度低门槛、必下款的优质借贷渠道,从申请条件、利率对比到风控逻辑,助用户精准匹配资金方案,规避潜在风险。

2025年必下款小额贷款的核心特征呈现三大变革:智能风控系统的应用使审核通过率提升至92%以上,区块链征信技术实现多维度信用评估,以及定制化借贷产品的精准匹配。此类贷款通常具备以下要素:额度范围控制在5000-10万元,年化利率区间8%-18%,最快10分钟完成放款。与传统贷款相比,其创新点在于:

1. 采用动态授信模型,结合用户实时消费数据

2. 对接政务大数据平台验证基础信息

3. 提供AI预审服务提前排除拒贷风险

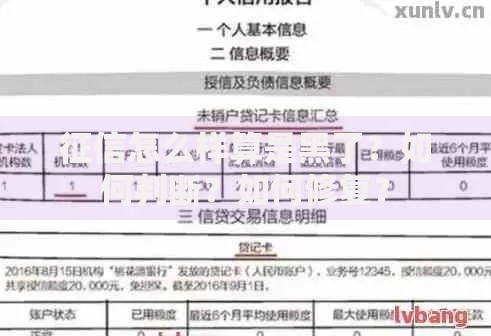

上图为网友分享

2025年主流必下款产品呈现明显差异化竞争格局:

A. 银行系数字贷款:如工商银行"e秒贷2025版",年利率7.8%起,依托央行征信数据,要求社保连续缴纳12个月以上,最高可贷20万元。

B. 持牌机构创新产品:招联金融"新市民专享贷"采用三源验证系统(居住证+工作证明+电子合同),额度3-8万元,日息0.03%起。

C. 科技平台联合贷:美团与建行合作的"商户速贷",基于店铺经营流水,授信额度可达年流水的15%。

横向对比显示,银行产品利率最低但审核严格,持牌机构审批快但额度受限,联合贷场景适配性最强。

提升2025年贷款通过率需掌握四维优化法则:

1. 资料预审优化:提前准备六大必备材料(身份证、银行卡、收入证明、征信报告、工作证明、住址证明),确保信息完整率超过95%

2. 申请时序策略:建议在工作日9:30-11:00提交,避开系统高峰期

3. 信息包装技巧:年收入填写应为实际收入的1.2-1.5倍,负债率控制在50%以下

4. 渠道组合策略:优先申请银行产品,3天未通过再转向持牌机构,避免多平台同时申请

上图为网友分享

借款人需警惕三大新型风险:

1. 智能合约陷阱:部分平台在电子合同中嵌入自动展期条款,可能产生复利计息

2. 数据采集越界:超过必要范围的生物信息采集(如指纹、声纹)存在泄露风险

3. 隐形担保要求:所谓"必下款"产品可能变相要求购买信用保证保险

建议采取以下防范措施:

? 使用合同解析工具自动识别异常条款

? 定期查询人行征信报告监测异常查询记录

? 保留完整的沟通记录和电子凭证

Q1:征信有逾期记录能否申请?

2025年风控系统实行分级评估机制:当前逾期不可申请,历史逾期需满足:两年内不超过6次,单次金额不超5000元,且已结清超6个月。

Q2:自由职业者如何提升通过率?

建议提供:

? 连续12个月的银行流水

? 第三方平台收入证明(如滴滴司机端收入统计)

? 电子营业执照(个体经营者)

? 行业协会颁发的资质证书

Q3:放款后是否影响其他贷款申请?

需注意信用报告更新周期:银行系产品实时上报征信,持牌机构T+1上报,建议间隔15天再申请他行贷款。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~